| 마켓in | 이 기사는 07월 08일 16시 08분 프리미엄 Market & Company 정보서비스 `마켓in`에 출고된 기사입니다. |

◇ 대대적 사업재편 결심섰나

익명을 요구한 채권은행 관계자는 "중견그룹이 하이닉스를 인수한다고 했을 때는 기존의 사업 포트폴리오를 완전히 재편할 각오가 서야 한다"고 말했다. 중견그룹 입장에서 하이닉스 인수는 단순히 기존 사업에 신(新)사업 하나를 더하는 의미가 아니기 때문이다.

반도체 산업의 특성상 2~3년의 불경기를 버틸 수 있는 운영자금과 설비투자금을 비축해둬야 하는데, 중견그룹이 기존 사업에 소요될 운영자금을 유지하면서 이를 감당하기란 쉽지 않다는 게 금융계의 중론이다.

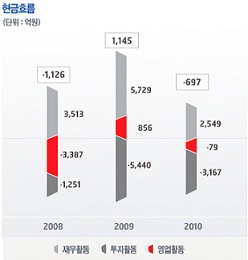

특히 글로벌 금융위기와 같은 대외 불안요인이 발생하면 하이닉스의 자체 현금흐름만으로 계획된 투자와 원리금 상환을 할 수 없다는 것은 이미 지난 2008~2009년 입증됐다. 미국발 금융위기로 반도체 가격이 급락하고 유동성 압박이 재연되자, 하이닉스는 급하게 외부에서 자금을 수혈해야 했다.

물론 반론도 없지 않다. 하이닉스 인수과정에서 하이닉스에 신규자금(신주인수대금)이 유입되는데다, 향후 수년간 연간 EBITDA 범위내에서 보수적으로 설비투자를 진행한다면 인수후 대주주 부담이 그렇게 크지 않을수도 있기 때문이다.

STX 이사회 관계자는 "사업다각화 차원에서 경영진이 검토하고 있는 것으로 안다"며 "실사를 거쳐 득보다 실이 더 크다고 판단 될 경우는 입찰을 포기할 것"이라고 말했다. 이 관계자는 "STX그룹은 앞으로 더 이상 차입을 늘리지 않는 것을 재무전략으로 잡았기 때문에 인수에 나선다고 하더라도 부채를 늘리는 구조가 되지는 않을 것"이라고 덧붙였다.

|

증권업계 한 관계자는 "3조원이라는 현금유동성도 용처가 정해져 있는 자금이 적지 않을 것"이라고 말했다. 그는 STX(주)가 인수주체로 나설지, 본입찰 과정에서 인수주체가 계열사들로 바뀔지는 알 수 없지만 경우에 따라 상환전환우선주, 교환사채(EB) 등 부채성 자본금 확충이 불가피할 수 있다고 봤다.

IB업계 한 관계자는 "STX측이 하이닉스 인수전을 완주할 수 있을 것인지가 최대 의문이지만, 우선협상대상자로 선정된다면 인수자금은 어떻게든 마련할 수 있을 것"이라고 예상했다. 그는 "조선 수주 선수금을 활용하거나, 용처가 정해져 있는 자금을 돌려 일단 인수대금을 치른 뒤 계열사 매각과 STX유럽의 추가 지분매각, STX대련 상장, STX(주)가 보유한 계열사 주식을 기초로 한 교환사채(EB)발행 등 다양한 수단을 동원해 자금 미스매칭을 중장기적으로 해결해 나갈 수 있다"고 설명했다.

▶ 관련기사 ◀ ☞[마켓in][하이닉스 주인찾기]②단골 STX 이번엔 완주할까 ☞STX, 하이닉스 인수의향서 제출 ☞[마켓in]강덕수 회장의 지분확대 전략 "손안대고 코풀기?"

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]정남수,우승위해 정확한 거리 측정](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101000655t.jpg)

![[속보]테슬라, 20명 태울 수 있는 '로보 밴' 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101100752b.jpg)

!['문다혜 음주운전' 경찰청장 "철저 수사…위험운전치사상 혐의 검토"[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101100718b.jpg)