[이데일리 유준하 기자] 한국은행이 기준금리 인하 이후 과거 사례를 분석한 결과, 피벗(통화정책 전환) 이후 국고채금리는 경제 상황을 반영한 국내외 통화정책 기대 양상과 국고채 현·선물 수급 여건 등의 영향을 받았다고 분석했다.

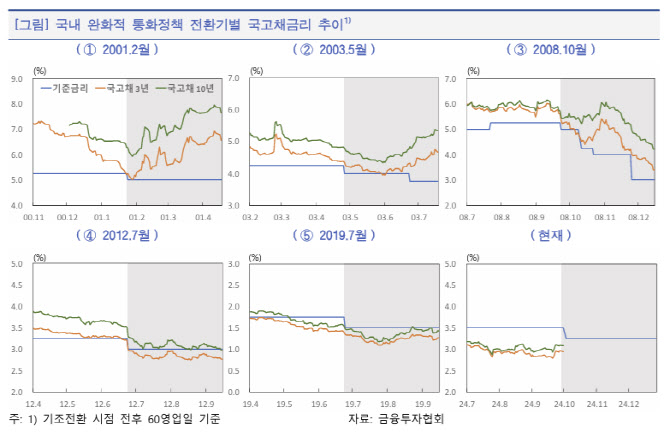

지난 11일 한국은행 금융시장국 채권시장팀이 발간한 ‘통화정책 기조전환기 국고채금리 변동 사례 평가’ 보고서에 따르면 2000년 이후 완화적 통화정책 전환기 총 5차례 당시 국고채금리는 금리 인하 직후 모두 하락했으나 이후 3개월 간의 변동 추세는 시기별로 차별화됐다.

5번의 전환기에서 국고채금리가 하락했던 시기는 2008년과 2012년 두 차례로 나머지 3차례인 2001년(+137bp), 2003년(+28bp), 2019년(-10bp) 등은 국고채 금리가 반등하여 인하 직전 대비 상회하거나 비슷한 수준에서 변동했다.

해당 보고서는 기준금리 인하 이후 국고채금리 주요 결정요인으로 △기준금리 기대 △미국 통화정책 기조 △수급여건 등을 제시했다. 앞서 하락했던 두 시기에는 기준금리의 기대가 글로벌 경제충격으로 국내 침체 우려가 크게 부각되면서 완화적으로 조정된 바 있다.

반면 국고채금리가 상승한 시기에는 기준금리 중기적 기대가 인플레이션 우려와 경기회복 기대 등으로 상향조정되거나 안정적으로 유지됐다는 게 한은 설명이다. 또한 한·미 금리동조화가 강하진 2008년 이후 국고채금리가 반등했던 2019년에는 미 정책금리와 비전통적 통화정책 완화기조가 2008년 대비 상대적으로 약화되기도 했다.

이어 국고채 수급 여건을 살펴보면 기조전환 이후 국고채금리가 상승한 시기에는 대체로 현·선물 모두 공급 우위였다. 국고채 현물 순발행액이 증가할 것으로 예상됐던 해에는 국고채 금리가 상승했고 국채선물의 경우 외국인 순매수 포지션은 금리인하 이전 누적됐다가 이후 순매도로 전환, 국고채금리 상방압력을 키운 것으로 나타났다.

이에 한은 금융시장국 채권시장팀은 “이번 기준금리 인하 이후의 국고채금리 향방도 과거 주요 통화정책 전환기 당시의 경험과 상황을 감안할 때 경제 상황을 반영한 통화정책 기대 양상 및 국고채 현·선물 수급여건 등에 영향 받을 것으로 보인다”고 전했다.

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]스테파니 린 ACGA 리서치 헤드, 기업거버넌스포럼 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500426t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500382t.jpg)

![[포토]오토바이 이용해 오후 논술고사장으로 이동하는 수험생](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400241t.jpg)

![[포토]여야의정 협의체 회의 참석하는 한지아-이만희-김성원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400218t.jpg)

![[포토]기름값 6주 연속 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400195t.jpg)

![[포토]고궁 찾은 관광객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400185t.jpg)

![[포토]장원영, '러블리하죠?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400125t.jpg)

![[단독]"숏다리도 오른다" 휴지·시리얼·안주까지…하반기 가격 도미노 인상](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112500575b.jpg)