13일 마켓포인트에 따르면 지난 10일(현지시간) 리프트의 주가는 전일대비 36.44% 급락한 10.31달러에 거래를 마감했다. 이는 지난 2019년 3월 나스닥시장 상장 후 최대 낙폭이다. 향후 실적에 대한 우려감이 커진 영향이다.

|

리프트 측은 “증권거래위원회(CEO) 회계처리 규제 변경 등으로 4분기에 보험준비금을 추가로 3억7500만달러 반영한 결과”라며 “이를 제외하면 당초 목표치인 1억달러(조정EBITDA 기준)를 초과 달성한 것”이라고 설명했다.

리프트는 이어 활성 라이더수(사용자수)는 전년대비 8.7% 증가한 2040만명, 활성 라이더당 매출액도 11.5% 늘어난 57.72달러를 기록했다고 밝혔다. 이는 예상치 각각 2030만명, 56.7달러를 웃도는 수준이다.

리프트는 1분기 매출 및 조정EBITDA 목표치로 각각 9억7500만달러, 500만~1500만달러를 제시했다. 이는 시장 예상치 10억9000만달러, 8500만달러에 크게 못 미치는 수준이다. 특히 조정EBITDA는 실망 그 자체였다. 1분기 계절성과 요금 인하 영향 등을 반영했다는 게 회사측 설명이다. 우선 1분기는 추운 날씨로 외출 자체가 줄어드는데다 연초에는 건강 등 새해 목표로 많이 걸으려해 자전거, 스쿠터 등 승차 수요가 감소할 수 있다는 설명이다. 또 경쟁사인 우버가 1월부터 유류 할증료를 폐지(가격 인하 효과)한 만큼 점유율 유지를 위해 피크시간(출퇴근시간)대 할증요금 부과를 폐지하는 등 요금을 인하할 수 밖에 없었다는 얘기다.

|

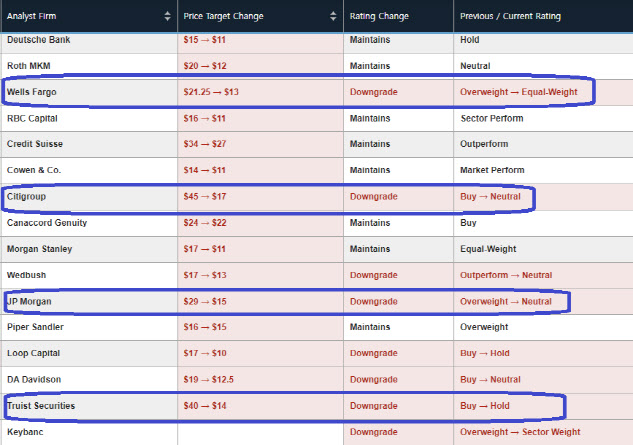

그 결과 한달전 24개에 달했던 월가의 매수(비중확대 포함)의견은 14개로 줄었고, 중립 의견은 21개에서 31개로 늘었다. 한달전과 별반 차이가 없는 우버와는 매우 다른 흐름이다.

|

JP모건의 더그 안무스 애널리스트는 “미국 승차공유 시장이 완전히 회복되고 있지만 리프트는 이 회복세를 따라잡지 못하고 있다”며 “우버의 규모, 네트워크 경쟁력이 리프트에 부담을 가중시키고 있다”고 지적했다. DA데이비슨의 톰 화이트 애널리스트도 “우버와의 경쟁을 위한 가격 인하가 결국은 수익성 약화로 이어질 것”이라며 “1위와의 격차가 점점 벌어지는 2위가 될 것”이라고 전망했다.

우버와의 경쟁으로 인한 어려움이라기보다는 리프트 자체의 문제일 수 있다는 지적도 나온다. 트루이스트의 요세프 스콸리 애널리스트는 “더 낮은 매출과 더 높은 보험료 그리고 더 낮은 수익 등은 우버와의 경쟁에 따른 것보다는 리프트의 구조적 문제로 판단된다”며 “1월 이후 심화된 경쟁으로 매출 성장이 압박을 받고 있다”고 분석했다.

루프 캐피탈의 롭 샌더슨 애널리스트 역시 “업황 개선 속에서 나온 실망스런 실적”이라며 “과거 공급부족에 따른 가격 인플레로 과도한 이익을 올렸고 경영진은 이 이익을 너무 맹신해온 것 같다”고 지적했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000152h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)