|

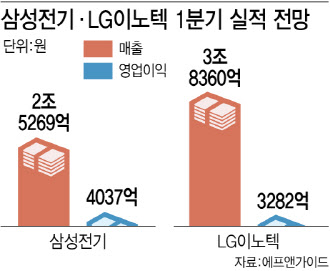

10일 금융정보업체 에프앤가이드에 따르면 삼성전기(009150)의 올 1분기 실적은 시장 전망치(컨센서스) 기준 매출액 2조5269억원, 영업이익 4037억원을 낸 것으로 추정됐다. 중화권 스마트폰 제조업체들의 출하량 부진, 갤럭시 S22 게임 옵티마이징 서비스(GOS) 논란 등 악재 속에서도 MLCC와 카메라모듈 부문이 선방했을 공산이 크다는 얘기다. 하나금융투자는 “광학통신 솔루션은 갤럭시 S22의 초도 물량 준비를 무난하게 진행하며 중화권 스마트폰 업체들의 재고 조정 속에서도 무난한 실적을 기록할 것”이라고 했다.

실제로 주력 제품인 MLCC의 경우 전분기대비 가격은 하락할 것으로 보이지만 출하량 증가로 올 1분기 매출이 늘어날 것으로 관측된다. 반도체용 패키지 기판도 100% 가동률을 유지하면서 실적 상승에 힘을 보탰다.

그러나 2분기 전망이 밝지만은 않다. 삼성전기의 고객사 대다수가 중국 기업인 만큼 중국 내 코로나 재확산 등이 악재로 작용할 수 있기 때문이다. 키움증권은 “MLCC 업황 회복은 중국 스마트폰 수요가 쥐고 있는데 제로 코로나 정책 고수에 따른 수요 부진 장기화가 예상된다”며 “우크라이나 전쟁으로 인한 출하 차질 등으로 회복이 지연되고 있다”고 했다. 광학통신 부문에서도 고객사 플래그십 모델 효과가 축소됨에 따라 실적 감소가 불가피하다는 분석이다. 다만 2분기 말을 기점으로 MLCC 수요 회복을 점쳐볼 수 있으며 이와 함께 투자를 늘리고 있는 반도체기판 사업의 호황도 예상된다.

|

LG이노텍(011070)의 경우 LG전자(066570)와 함께 1분기 역대 최대 매출을 경신할 것으로 보인다. 증권가에서는 LG이노텍이 1분기 매출액 3조8360억원, 영업이익은 3282억원을 기록한 것으로 봤다.

주력 제품인 스마트폰용 카메라모듈의 경우 지난해 출시된 아이폰13의 흥행에 이어 올해도 아이폰 신제품 출시에 힘입어 카메라모듈 주문량이 증가세를 이어갈 것으로 전망된다. 특히 중국 스마트폰 시장에서 애플이 현지 업체들을 누르고 판매 호조를 띠는 모습도 나타나고 있다. 케이프투자증권은 “아이폰 판매량 증대 및 고객사 내 점유율 확대로 카메라모듈사업부의 역대 최대 실적이 전망된다”고 했다.

IBK투자증권은 “매출액 감소로 이번 1분기 영업익은 지난해 4분기 대비 37% 감소할 것으로 보인다”면서도 “기판소재사업부 영업익은 전분기 대비 26.6% 증가하고 전장부품 사업부 영업적자 상황은 큰 폭으로 개선될 것”이라고 했다.

아울러 LG이노텍은 올해 장기 호황이 예상되는 플립칩 볼그리드어레이(FC-BGA) 관련 대규모 투자계획을 밝힌 만큼 카메라모듈에 이어 반도체기판 사업에서도 삼성전기와 치열한 경쟁을 벌일 것으로 보인다.

|

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)