|

이미 가계 신용대출 금리는 10개월새 1%포인트 가까이 급등해 이자 부담이 커진 상황인데 한국은행이 이달 통화정책회의에서 기준금리를 인상할 가능성이 크게 대두된 터라 대출 금리의 추가 상승 가능성이 예상된다. 대출금리가 1%포인트 오르면 가계 이자 부담은 12조원 가까이 늘어나는 것으로 조사됐다.

|

한국은행이 양경숙 더불어민주당 의원실에 제출한 자료에 따르면 국민 평균 가계대출 잔액은 3월말 9054만원으로 1억원에 가까웠다. 4년 전인 2017년 3월말(7625만원)보다 18.7%(1429만원) 급증했다. 국민 약 100만명의 신용정보로 구성된 가계부채 데이터베이스(DB)를 기반으로 추정한 것이다.

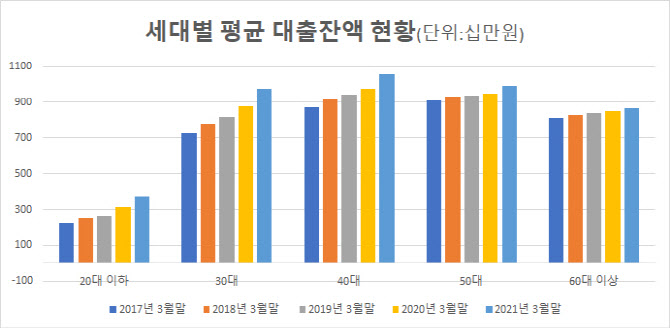

세대별로 보면 20대 이하가 3월말 평균 3734만원으로 4년 전(2277만원)보다 1457만원 늘어났다. 증가액으로 따지면 30대(2485만원), 40대(1857만원)보다 적으나 증가율로 보면 무려 64.0% 증가해 전 세대 중 가장 많이 빚이 증가한 것으로 나타났다.

50대, 60대는 4년 전 각각 9098만원, 8155만원에서 올 3월말 9908만원, 8651만원으로 8.9%(810만원), 6.1%(496만원) 증가하는 데 그쳤다.

연도별로 보더라도 20대 빚이 대체로 가장 빠르게 증가했다. 2017년(2017년 3월말~2018년 3월말)엔 10.7%, 2018년엔 4.3%, 2019년 18.6%, 2020년엔 19.7%의 증가율을 보였다. 금리 하락, 주택 가격 상승기에 맞춰 빚이 더 빠르게 증가했음을 알 수 있다. 30대의 대출잔액 증가율도 7.9%, 4.4%, 7.6%, 10.7%의 증가율을 보여 갈수록 높은 증가세를 보였다.

대출이 소득보다 더 빠르게 증가하면서 연 소득 대비 가계대출 비율(LTI)도 급증했다. 3월말 LTI비율은 231.9%로 4년 전보다 25.3%포인트 증가했다. 연봉의 2.3배에 달하는 대출을 지고 산다는 얘기다. 세대별로 보면 30대가 266.9%, 60대 이상이 250.4%, 40대가 237.6%, 50대가 213.8%, 20대 이하가 150.4% 순으로 집계됐다. 20대는 아직 연봉의 1.5배 정도만 빚을 지고 있으나 4년간 증가율은 43.8%포인트 증가했다. 30대도 53.0%포인트 증가해 소득 대비 빚의 증가 속도가 빨랐다. 더구나 20대는 가구소득이 전 세대 대비 가장 적은 편이다. 통계청 가계금융복지조사결과에 따르면 2019년 29세 이하 가구주의 가구소득은 평균 3533만원으로 30대(6346만원), 40대(7648만원)보다 크게 적었다.

|

작년 코로나19 확산 이후 기준금리가 연 0.5%로 사상 최저 수준으로 낮아진 데다 코로나19 이전인 2019년말 대비 올 5월 전국 아파트 가격은 무려 18.3%나 급등했다. 코스피 지수는 2019년말 대비 올해 연 고점(3316.08) 대비 50.9%나 상승했다. 근로소득은 한정된 상황에서 빚을 내 투자했다면 돈을 벌었을 상황이기 때문에 빚 증가와 자산 가격 상승이 함께 움직이는 시기였던 셈이다.

그러나 앞으론 대출금리가 오르면서 ‘빚투 성공 고리’가 끊어질 가능성이 높아지고 있다. 가계대출 가중평균 금리(신규취급액 기준)는 작년 8월 2.55%로 사상 최저 수준을 기록했는데 올 6월 2.92%로 0.37%포인트 상승했다. 특히 신용대출 금리는 2.86%에서 3.75%로 10개월새 0.89%포인트 올랐다. 한은이 과거 분석한 자료에 따르면 주택담보대출, 신용대출 등 개인 대출 금리가 1%포인트 오를 때 이자가 11조8000억원 증가하는 것으로 나타났다.

이자 부담이 증가하고 있는 상황에서 한은이 이달 26일 통화정책회의에서 기준금리를 0.25%포인트 올리고 추가로 올릴 가능성을 시사한다면 가계 대출 금리 추가 상승을 자극할 것으로 보인다. 이는 이자 상환부담으로 이어질 수 있어 대비가 필요하다. 특히 6월 신규 가계대출 중 변동금리 비중은 81.5%나 됐다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)