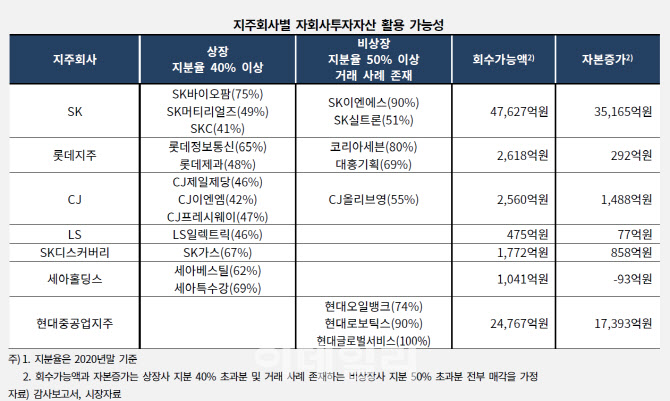

28일 한국기업평가에 따르면 지주사들이 보유한 상장사는 지분율 40% 초과분, 최근 거래가 존재하는 비상장사는 50% 초과분을 매각하는 것으로 가정하고 회수가능액을 산정한 결과 SK(034730)는 SK바이오팜(326030)과 SK이엔에스 등 총 4조7627억원이 회수가능액으로 추산됐다. 현대오일뱅크, 현대로보틱스, 현대글로벌서비스 등을 보유한 현대중공업지주(267250) 역시 2조4767억원이 회수가능규모다.

반면 롯데지주(2618억원), CJ(2560억원), SK디스커버리(1772억원), 세아홀딩스(1041억원) 등 대부분의 지주회사는 회수가능액이 크지 않았다.

주로 원가법이 적용되는 자회사 투자자산에 시장가치를 반영할 경우 SK는 자회사투자자산과 자기자본이 증가하고, 이중레버리지가 하락한 반면, 현대중공업지주는 자회사투자자산과 자기자본이 감소하고 이중레버리지가 상승했다. 신평사에서 유의미하게 보는 이중레버리지비율은 130%다. 100%를 넘을 경우 외부차입을 통한 자금조달에 나섰다는 의미다. SK는 지난해말 장부가액기준 121.5%였지만, 지난 23일기준 수정장부가액을 기준으로 이중레버리지비율이 112.3%로 낮아졌다.

현대중공업지주는 지난해말 130.9%에서 지난 23일기준 140.8%로 상승했다. 이외에 롯데지주(004990)의 이중레버리지비율이 지난해말 136.1%에서 138.1%로 소폭 높아졌다.

크레딧 업계 관계자는 “최근 SK 등은 웬만한 투자회사보다 더 높은 수익을 기록 중”이라며 “기업들이 투자회사처럼 돼가고 있다”고 말했다.

주식시장 관점에서 지주회사가 투자자회사를 보유한다는 것은 상승 잠재력이 커지는 것으로 해석된다. 그러나 크레딧 관점에서는 투자회사의 지분을 팔기 전까지는 지주회사의 자체적인 현금흐름이 없어 투자회사 성격이 확대된다면 크레딧에는 부정적일 수 있다는 지적이다. 다만 자회사를 활용한 유동성 확보 등은 크레딧에 플러스 요소다.

비상장 자회사 중 지분 100%를 보유하고 있으면서 일정규모(장부가액이 지주사 자기자본의 5% 이상)인 회사들의 경우 향후 IPO 및 일부 지분매각 등을 통해 현금을 조달할 수 있다. SK의 SK팜테코, CJ의 CJ올리브네트웍스, LS의 LS엠트론, 세아홀딩스의 아이언그레이 등을 예로 들었다.

다른 크레딧 업계 관계자는 “우리나라에서 지주회사가 도입된 지 상당 시일이 흐르면서 그동안 몸만들기에 치중했던 지주사들이 한 단계 진화하는 것으로 풀이된다”며 “당장 소프트뱅크나 버크셔 해서웨이처럼 되진 않겠지만, 각 그룹에서 지주사의 역할과 전략에 대해 고민하고 선택하는 부분을 지켜볼 필요가 있다”고 말했다.

|

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)