|

보험 상품 중요사항 설명 누락 등 보험 상품 모집 관련 민원은 매년 1만건을 넘고 있다. 올해 상반기에도 모집 관련 민원은 5397건을 기록해 올 한해도 1만건을 넘을 것으로 보인다.

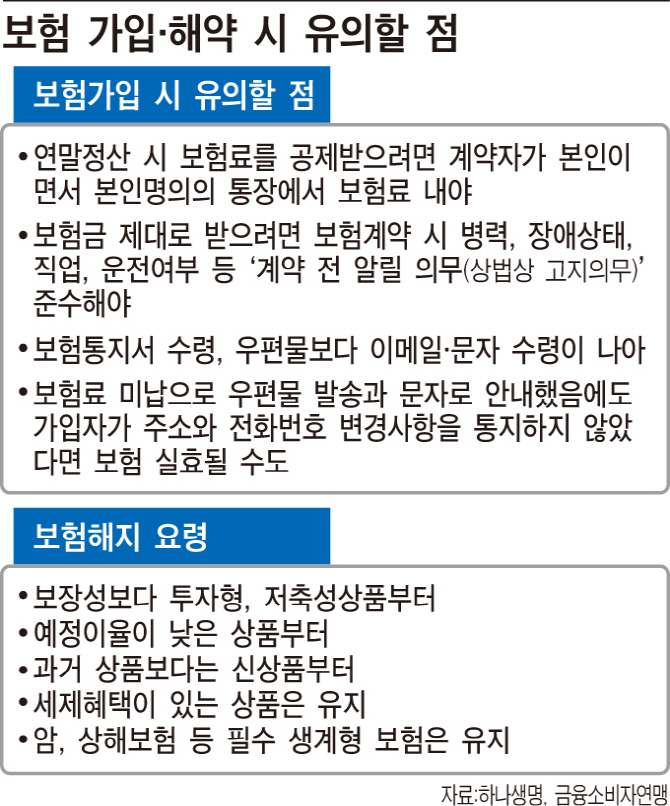

고령화 시대로 빠르게 접어들면서 보험의 필요성은 더 커지고 있지만 불완전판매 등으로 보험가입자는 불안하기만 하다. 보험 계약과 해약 시 유의해야 할 점을 알아본다.

보험계약 전 고지의무 본인이 확인해야

보험 가입 목적은 필요할 때 보험금을 받기 위해서다. 이 권리를 제대로 누리려면 보험계약 체결 시 청약서에서 질문한 사항에 대해 사실대로 알려야 하는 ‘계약 전 알릴 의무(상법상 고지의무)’를 준수해야 한다.

보험사는 가입자에게 보험 만기, 갱신 여부, 보험료 미납 등의 사안이 발생하면 해당 내용을 안내해야 한다. 보험료 미납으로 보험사에서 우편물 발송 및 문자로 안내했음에도 가입자가 주소와 전화번호 변경사항을 통지하지 않았다면 보험의 효력이 없어질 수(실효) 있다.

보험해약, ‘투자형·저축성·이자 낮은 신상품’ 우선

보험은 노후나 질병, 사고 등 만일에 대비해 가입하는 것으로 끝까지 유지하는 것이 좋다. 하지만, 해약해야 한다면 투자형, 저축성, 예정이율이 낮은 신상품 순이 좋다.

확정이율형 고금리 상품은 시중금리가 변해도 똑같이 적용받으므로 과거 이율이 높은 상품에 가입했다면 유지하는 것이 좋다.

또 연금저축보험은 보험료를 낼 때 소득공제 혜택을 받지만 해약 시 소득세를 물어야 한다. 저축성 변액보험은 10년 이상 유지 시 이자소득에 대해 비과세 혜택이 있고, 보장성 변액보험은 10년 유지 시 소득공제 혜택이 있어 중도해지하면 세제 혜택이 사라진다는 점에 유의해야 한다. 암, 상해 보험 등은 될 수 있는대로 유지하는 게 좋다.

김성수 하나생명 마케팅부장은 “질병, 사고뿐만 아니라 노후를 위해 마련한 보험을 보다 효과적으로 활용할 수 있도록 가입 시 주요 사항을 꼼꼼히 체크해야한다”고 말했다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)