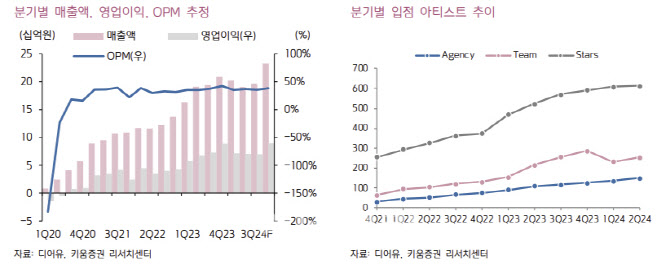

[이데일리 박정수 기자] 키움증권은 6일 디어유(376300)에 대해 텐센트뮤직엔터테인먼트 그룹(TME)과 사업 협력을 통한 중국 진출이 긍정적이라며 목표주가를 3만 9000원에서 5만 5000원으로 41% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

이남수 키움증권 연구원은 “디어유는 텐센트뮤직엔터테인먼트 그룹(TME)과 사업 협력을 통해 버블 서비스의 중국 현지 런칭을 발표했다”며 “K-POP의 가장 큰 잠재 시장인 중국에 대한 팬덤 비즈니스가 버블 서비스를 통해 이뤄지기에 그동안 가장 큰 약점으로 지적된 아티스트와의 계약 및 협업 관계에서 상당한 진전을 이룰 것”이라고 판단했다.

이남수 연구원은 “동일한 팬덤 시장을 공략하지만, 버블의 성과는 성공 후 입점이라는 후행 공식을 따랐다”며 “중국 시장을 직접 공략하게 됐기에, 이제는 성공을 위한 입점이라는 선행 로직을 밟아갈 것”이라고 설명했다.

이 연구원은 “신규 비즈니스에 대한 잠재 리스크는 언제나 존재한다. 기대를 모았던 일본과 미국 버블의 초기 성과가 부진한 점에서도 확인 가능하다. 다만, 이번 중국 진출은 다른 글로벌 지역과는 전개 양상이 다를 것”이라고 진단했다.

그는 “우선 QQ뮤직 내 입점으로 앱 설치에 대한 마케팅 부담이 없다”며 “플랫폼 설치와 프로그램 접근성에 있어 일본과 미국의 신규 앱과는 시작부터 다르다. 가장 중요한 회원가입과 설치에 대한 부담이 매우 낮아진다”고 분석했다.

이어 “버블은 커뮤니케이션에만 집중한다. 버블이 국내 다른 팬덤 플랫폼과 다른 점이다”며 “따라서 QQ뮤직의 여러 서비스 카테고리와 겹치지 않는다. 슈퍼 팬 확보로 동사와 TME가 동시 수혜를 얻을 뿐이다”고 짚었다.

이 연구원은 “마지막으로 SM과 JYP의 역할로 국내 최대 팬덤 플랫폼으로 성장한 공식을 중국에 적용할 수 있을 것”이라며 “K-POP 아티스트 버블이 중국 스타의 버블 개설에 마중물 역할을 해 포텐셜의 크기를 확대할 것”이라고 내다봤다.

![[포토]이재명-박찬대, '어떤 대화 나누나?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600745t.jpg)

![[포토]더본코리아 상장 소감밝히는 백종원 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600633t.jpg)

![[포토]제시 린가드, 'VIP 시사회 출전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500161t.jpg)

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토]화재진압 훈련하는 종로구 소방서](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501083t.jpg)

![[포토]대한축구협회 특정감사 결과 최종 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501019t.jpg)

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토] 롯데 챔피언십 공식 포토콜 단체사진](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500107t.jpg)

![美대선 선거인단 90:27…초반 트럼프 우세[CNN예측]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600720b.jpg)