|

12일 금융권에 따르면, 시중은행에서 가장 먼저 중도상환수수료 면제 조치를 취한 NH농협은행에서 이달 1일부터 8일까지 5400건의 중도상환인 이뤄진 것으로 집계됐다. 농협은행 관계자는 “중도상환수수료 면제 이전 평상시보다 20%가량은 많은 수준”이라며 “중도상환된 금액은 2500억원 규모”라고 설명했다.

중도상환된 금액은 건당 평균 4630만원 수준이다. 중도상환된 5400건에는 주택담보대출뿐만 아니라 신용대출도 포함돼 있다. 앞서 농협은행은 지난 1일부터 올해 연말까지 한시적으로 주택담보대출, 신용대출, 전세대출 등 모든 가계대출을 일부·전액상환 하는 경우 중도상환수수료를 전액 면제해주고 있다.

주택담보대출은 대개 주택을 단기 매매했을 때 중도상환이 이뤄진다. 통상 주택담보대출은 장기로 가져가고 대출 조건이 좋기 때문에 중도에 상환이 이뤄지지 않는다. 여기에 대출 후 3년이 지나면 중도상환수수료가 없어지기 때문에 이번에 수수료 면제를 노리고 중도상환을 했다면 3년 이내일 가능성이 크다.

신용대출의 경우 일시성 유동성 제약에서 ‘급전’을 쓴 경우라면 자금 사정이 개선돼 갚게 되거나 애초부터 투자용으로 받아둔 돈이 증시 조정 등 자산시장의 불확실성이 높아지면서 그대로 은행으로 돌아오는 경우일 수 있다는 게 금융권 시각이다.

|

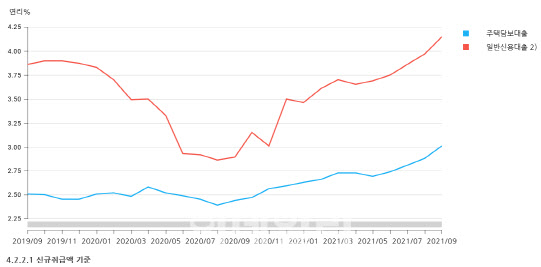

한국은행의 예금은행 가중평균금리(신규취급액 기준)상 주택담보대출과 신용대출 금리를 보면 가장 최근 자료인 9월말 주택담보대출 금리와 신용대출은 각각 연 3.01%, 4.15%로 지난 3년간 가장 높다.

여기에 10월 이후에도 시장금리는 상승(1일 국고채 3년물 1.633%→11일 1.913%)하고 있고 은행의 대출 조이기에 따라 가산금리까지 오르는 상황이라 실제 현 시점에서 시중은행 주택담보대출과 신용대출 금리는 더 높아졌을 가능성이 크다. 이전에 빌렸을 대출보다 싼 금리 상품을 찾기 어려울 것이라는 얘기다.

또다른 금융권 관계자는 “대출을 갖고 있는 게 미덕이고 빚이 있는 게 능력으로 여겨지는 세태”라며 “벌칙 수수료(중도상환수수료)를 없애주거나 좀 깎아준다고 대출을 선뜻 먼저 갚기는 쉽지 않을 것”이라고 말했다.

이는 달리보면 정치권에서 차주의 비용 경감을 내세우며 강조하는 중도상환수수료 ‘감면 혜택’이나 은행권이 받을 수수료나 이자 수익이 줄어든다며 주장하는 ‘수익 감소’가 모두 생색내기나 엄살일 수 있다는 얘기다.

현재 농협은행 외에 한국씨티은행도 이달부터 중도상환수수료를 연말까지 감면했고, IBK기업은행(024110)은 9일부터 내년 3월까지 수수료를 50% 감면키로 했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![‘7억 받은 사람도’…은행권, 5년간 희망퇴직자에 6.5조 줬다[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900157b.jpg)