|

토스뱅크는 “전 고객을 대상으로 상생 금융의 가치를 실현했다”며 “중도 상환 수수료 무료 정책을 통해 총 18만 명의 고객은 총 4조6000억원의 대출을 수수료 부담 없이 상환할 수 있었다”고 설명했다. 토스뱅크가 대신 부담한 수수료 총액만 총 332억원에 달하는 것으로 나타났다.

토스뱅크에 따르면 국내 금융사 최초로 선보인 매달 내는 돈 낮추기는 원금과 이자를 매달 함께 갚아 나가야 하는 고객들의 실질 부담액을 줄였다. 월 원리금 부담 고객의 상환 기간을 연장함으로써, 고객 1인당 평균 32만3000원의 월 원리금 부담을 덜었다.

토스뱅크는 신용도에 관계없이 적극적으로 고객을 아울렀다. 출범 이후 올 1월까지 토스뱅크가 포용한 중저신용자 고객은 약 24만명에 달했다. 제1금융권인 은행의 문턱을 낮추고, 고객의 범위를 대폭 넓혔다.

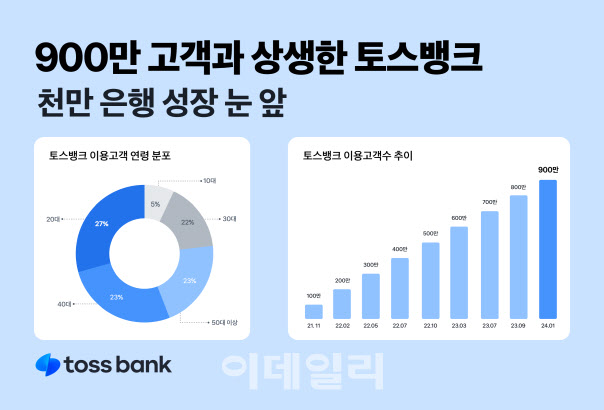

토스뱅크는 전 연령대 고객이 고르게 이용하는 은행이었다. 토스뱅크를 실사용하는 계좌 내 1원 이상 보유 고객은 약 10명 중 8명(78.2%)에 달했다. 고객 연령별로는 20대가 27%로 가장 많았으며, 40대(23%), 50대 이상(23%), 30대(22%)가 근소한 차이를 유지했다.

토스뱅크는 출범 2년 만인 지난해 3분기 첫 분기 흑자를 달성했다. 규모의 성장을 기반으로 수익성 개선이 가속화되는 질적 성장을 통해 올해도 연간 흑자 달성이 전망된다.

특히 고객 규모의 빠른 성장이 수익성 개선의 주요한 원동력이 되고 있는 것으로 봤다. 시장의 우수한 금융상품을 모아 소개하는 ‘목돈 굴리기’의 경우 고객 수 성장에 힘입어 2022년 8월 출시 후 총 5조2000억원 규모의 상품이 고객들에게 전해졌다.

앞서 토스뱅크는 은행의 각종 성장 지표에 기반이 되는 자본 규모도 빠르게 확보했다. 지난해 말까지 선제적인 유상증자 단행을 통해 총 1조9300억원의 자본금을 확충하며 여신규모 성장과 함께 재무건전성을 한층 강화했다.

토스뱅크 관계자는 “토스뱅크는 안정적인 자본 확충, 규모의 성장 속에서 2024년 천만 은행의 궤도에 올랐다”며 “토스뱅크는 고객 관점의 혁신과 금융 주권을 강화한 서비스로 고객과 함께 빠르게 성장해 나갈 것”이라고 강조했다.

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![공중제비 도는 로봇개 “어메이징”…로봇 공습 나선 中[영상][CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011000623b.jpg)

![[속보]헌재 "윤 대통령 측, 차기환 변호사 추가 선임…총 8명"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011000671h.jpg)