|

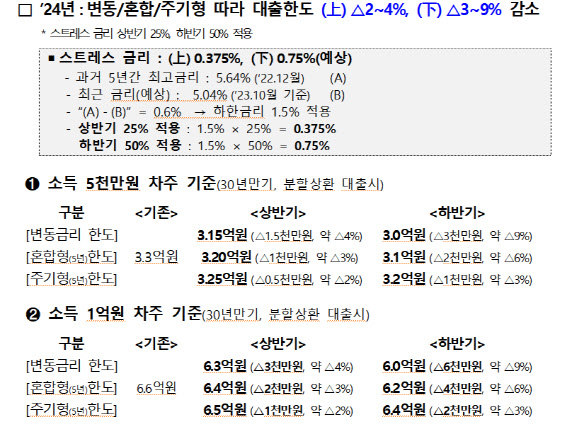

스트레스 금리는 과거 5년 내 가장 높았던 수준의 가계대출 금리와 현 시점(매년 5월·11월 기준) 금리를 비교해 결정한다. 다만 하한은 1.5%, 상한은 3.0%로 부여했다. 금리상승기에는 금리변동 위험이 과소평가 되고, 반대로 하락기에는 위험이 과대평가되는 경향을 방지하기 위해서다.

금융위는 스트레스 DSR 제도 도입에 따른 시장의 충격을 최소화하기 위해 시기별로 적용 비율을 달리한다. 우선 내년 상반기에는 스트레스 금리의 25%, 하반기는 50%, 2025년 100% 적용할 방침이다. 기존 대출의 증액이 없는 자행대환 및 재약정은 내년까지 스트레스 금리 적용을 유예하지만, 2025년부터 적용하기로 했다.

다만 스트레스 금리는 상품별로 차등 적용한다. 변동금리는 스트레스 금리를 그대로 적용한다. 반면 금리 변동 위험이 낮은 혼합형(일정 기간 고정금리 후 변동금리) 대출과 주기형(일정 주기로 금리 변경 후에도 고정금리) 대출에 대해서는 이보다 완화된 기준을 적용키로 했다.

스트레스 DSR 제도는 6월부터 신용대출 등 다른 대출 상품으로 확대 적용된다. 제2금융권 주담대에 적용되는 시점 역시 6월이고, 내년 말께는 전 금융권의 대출 상품에 스트레스 DSR 제도가 도입될 예정이다.

금융위 관계자는 “가계부채 관리를 위한 주요 정책수단으로 자리잡은 DSR 제도가 금번 제도개선을 통해 차주의 금리변동위험까지 반영하도록 한 단계 발전하게 될 것”이며 “상환능력 범위 내에서 빌리는 가계부채 관리 원칙이 보다 뿌리깊게 자리잡는 계기가 될 것”이라고 말했다. 이어 “제도가 신속히 안착될 수 있도록 시행과정에서 과도한 대출위축 등이 발생하지 않게 세심히 챙겨나갈 계획”이라고 덧붙였다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![세단 주행감 갖춘 SUV…더 진화한 패밀리카 'BMW 뉴 X3'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000092h.jpg)

![“오늘은 회사 안 갈래”…출퇴근 자유로운 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000047b.jpg)

![차기 우리은행장에 임종룡 인사 낙점, 조직쇄신 신호탄 될까?[위클리금융]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000090h.jpg)