최근 원료가격(철광석) 인상분이 오는 3분기와 4분기에는 반영될 경우 이번만큼 실적이 좋지 않을 수 있다는 내부 우려 때문이다. 게다가 철강가격 인상으로 여기저기서 아우성이어서, 최대 실적이 널리 알려지는 것 자체를 꺼리는 분위기다.

◇늦어진 원료가격 협상, 포스코엔 '부담'

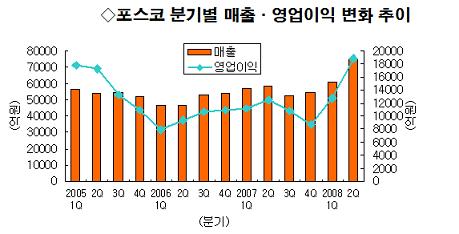

포스코(005490)는 지난 11일 개최한 2분기 기업설명회(IR)에서 매출 7조4580억원, 영업이익 1조8850억원, 순이익 1조4910억원의 경영실적을 달성했다고 밝혔다. 연결기준으로는 매출 10조5790억원, 영업이익 2조1420억원을 기록했다. 사상 최대 규모였다.

|

하지만 이번 실적에는 '거품 아닌 거품'이 포함돼 있다. 원료가격 상승분이 100% 반영되지 않은 것.

올해에는 예년보다 원료가격 협상이 4개월 가량 늦어져 인상분이 이번 분기에 전부 반영되지 못했다. 포스코 관계자는 "이번 실적에는 원료가격 상승분이 70%정도 밖에 반영되지 않았다"고 말했다.

포스코는 지난 2월 브라질의 발레와 올해 철광석 가격을 65%인상하는 것에 합의했다. 그리고 최대 수입처인 호주와는 가격 협상에 난항을 겪다가 이달 1일 리오틴토와 최대 96.5%, BHP빌리튼과도 96.5% 인상에 합의한 상태다.

대체로 철광석과 같은 원료가격은 매년 3월쯤 합의 되는 것이 통상적이었으나 올해에는 호주 업체들이 브라질의 발레 보다도 더 높은 가격 인상을 요구해 협상이 늦어졌다.

따라서 전체 철광석의 65%~70%가량을 공급받는 호주와의 협상 타결이 늦어진 만큼 인상분이 반영되는 시기도 늦어지게 된 셈이다.

◇포스코 가격 인상 '어닝 서프라이즈' 견인..수요업체는 '죽을 맛'

아울러 올해 들어 포스코가 시행한 세 번의 가격인상도 이번 실적 호조에 큰 힘이 됐다. 실제로 사상 최대 실적을 기록했던 지난 2005년 1분기의 경우도 2004년 4분기의 가격인상분이 반영됐다.

포스코의 철강가격 인상은 곧 철강을 필요로 하는 수요산업에 영향을 미친다. 그리고 그 부담은 완제품을 구매하는 최종 소비자에게도 미친다. 최근 자동차회사들이 원자재값 인상을 이유로 차값 인상을 추진하겠다고 하는 것이 대표적 예다.

자동차업체 관계자는 "그동안 자체 원가절감 노력을 통해 차량 가격 인상을 자제해 왔으나 최근 철강가격 인상 등으로 하반기에는 어쩔 수 없이 소비자 가격을 올릴 수 밖에 없다"고 주장하고 있다.

그러다보니 이같은 분위기에서 포스코로서는 이익을 많이 냈다고 대외적으로 알려지는 것 자체가 큰 부담일 수 밖에 없다.

포스코측은 세 차례의 철강가격 인상에도 불구, 수입 철강가격과 포스코가 공급하는 철강가격 사이에 괴리가 크다는 점을 강조하고 있다. 현재 수입 철강가격은 열연기준 중국산이 톤당 1063달러에 공급되고 있는 반면, 포스코는 톤당 833달러에 공급하고 있다.

포스코는 "가격 인상 후에도 포스코 제품이 국내 타사 및 수입재 보다 10~20만원 낮다"며 "이같은 현재 수준을 유지해 포스코와 거래하는 철강 수요업체들은 상대적으로 소재에 대한 원가 경쟁력을 계속 유지 할 수 있을 것"이라고 말했다.

◇'엇갈리는' 향후 실적.."호조세 지속" VS "하락 불가피"

한편 이같은 포스코의 실적 호조를 두고 증권가에서는 엇갈린 반응을 보이고 있다.

<☞관련기사:(종목돋보기)포스코, 사상최대 실적.."하반기도 견조">

김봉기 한국투자증권 애널리스트는 "영업레버리지가 높은 철강산업의 특성상 포스코가 제시한 영업이익 증가율(전년대비 32.6% 증가)이 매출액 증가율(전년대비 39.6% 증가)보다 낮기 어렵다"고 분석했다.

하종혁 유진투자증권 애널리스트는 "4월 중순 제품 가격 인상 이후 또 한 차례의 제품 가격 인상이 있었기 때문에 하반기 실적은 더 좋아질 것"이라고 말했다.

김강오 푸르덴셜증권 애널리스트도 "분기별 영업이익은 2분기를 정점으로 감소할 전망이나 영업이익이 감소하는 이유가 4월 1일부로 인상된 원재료 구매가격이 매출원가에 반영되는 시차에서 발생한 것"이라며 "따라서 영업이익 감소에 큰 의미를 부여하기는 힘들다"고 설명했다.

반면, 김지환 신영증권 연구원은 "포스코는 철광석과 석탄의 가격상승을 대비해 예상보다 많은 원재료를 비축한 덕에 2분기 영업이익률이 시장의 예상치를 크게 상회했다"고 밝혔다.

하지만 그는 "3분기에는 철광석, 석탄 등 주요 원재료 가격인상 뿐 아니라 운임, 환율 및 부자재 가격 상승 등 여러 원가 인상요인이 잠재돼 있어 포스코의 수익성은 2분기를 정점으로 하락할 전망"이라고 내다봤다.

▶ 관련기사 ◀

☞코스피, 1560선서 횡보..외국인 `조선`은 산다

☞(특징주)포스코, 실적호조 덕에 사흘째 강세

☞(종목돋보기)포스코, 사상최대 실적.."하반기도 견조"

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)

![“파월은 결국 시장 편”…다우·S&P500지수 또 사상최고치[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101000134b.jpg)