우선 내년부터 연간 이자와 배당소득 등 금융소득이 3000만 원을 초과하면 다른 소득과 합산해 종합소득세를 물어야 한다. 기존 4000만 원에서 낮아진 것이다. 정부는 이로 인해 3만여 명 정도가 실질적으로 소득세 부담을 짊어지게 될 것으로 전망했다. 세수증대 효과는 2000억 원 정도로 추정했다.

주식양도차익과세대상 대주주 범위도 확대된다. 유가증권시장의 경우 기존 지분율 3% 이상이나 시가총액 100억 원 이상에서 지분율 2% 이상이나 시가총액 70억 원 이상으로 기준이 내려간다. 코스닥업체는 현재 시장 상황이 어렵다는 점을 고려해 지분율 5% 이상, 시가총액 50억 원 이상인 현재 요건을 유지하기로 했다. 이는 내년 7월1일 이후 양도하는 지분부터 적용된다.

‘소득이 있는 곳에 세금이 있다’는 원칙에 따라 파생상품에도 거래세를 부과한다. 기본세율은 0.01%로 하되 선물에는 탄력세율을 적용해 0.001%만 과세한다. 시장에 미치는 영향을 줄이기 위해 3년 유예를 두고 2016년부터 시행한다.

|

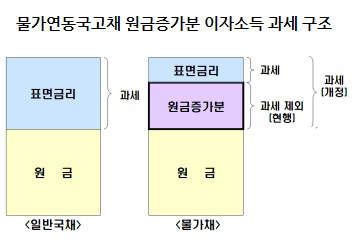

물가채의 원금증가분은 물가상승에 따른 가치하락을 보상하는 것으로 금전사용의 대가에 해당하는 만큼 이자와 성격이 같다고 규정한 것이다. 미국과 캐나다도 원금증가분에 과세한다. 이는 2년간의 유예기간을 거쳐 2015년부터 시행된다.

해외펀드에서 발생한 손실 상계기간은 내년 말까지 1년 연장된다. 지난 2007년 6월부터 2009년 12월까지 비과세 기간 손실이 발생했다면 일몰 이후 펀드에서 이익이 났더라도 손실과 상계해 플러스일 경우에만 과세한다. 당시 해외주식형펀드 손실이 대부분 회복되지 못한 상황을 고려했다.

권소현 기자 juddie@edaily.co.kr

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)