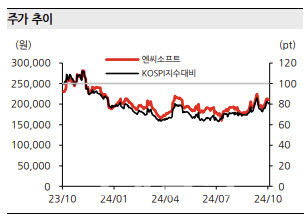

[이데일리 박정수 기자] 한화투자증권은 30일 엔씨소프트(036570)에 대해 내년까지 6개의 신작이 예정돼 있어 주가와 실적 저점을 높여갈 수 있다며 목표주가를 22만원에서 28만원으로 27% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

김소혜 한화투자증권 연구원은 “엔씨소프트의 3분기 매출액은 4019억원, 영업이익은 27억원으로 영업이익 컨센서스 85억원을 하회한 것으로 추정한다”며 “신작 호연 출시가 있었지만 실적에 기여될만한 성과는 없었다”고 분석했다.

김소혜 연구원은 다만 “연내 ‘저니오브모나크’를 포함해 내년까지 6개의 신작이 예정돼 있어 다작 출시 관점에서 볼 때 주가와 실적 저점을 충분히 높여갈 수 있다”며 “더구나 엔씨소프트의 차기작들은 장르와 지적재산권(IP), 타겟 유저에 대한 다변화 노력을 눈에 띄게 시도하고 있다”고 판단했다.

김 연구원은 “이는 엔씨소프트의 디레이팅 논리였던 요소들이 일부 해소될 수 있다고 본다”며 “TL글로벌 트래픽도 변동성을 나타내다 점차 하향 안정화되겠지만, 글로벌 MMO 수요를 재확인했다는 점에서 의미가 크다”고 짚었다.

이어 “엔씨소프트의 주가는 첫 모바일 게임 리니지M 출시 이전 수준까지 내려왔다”며 “보수적으로 추정한 3조 원의 자산가치를 고려하면 좋은 가격”이라고 진단했다. 또 “악재를 모두 반영하며 밸류에이션 디레이팅이 충분히 나타난 상황에서, 고정비 슬림화로 영업 레버리지가 극대화될 수 있는 시점”이라고 덧붙였다.

![[포토] 뮤지컬 '광화문 연가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901231t.jpg)

![[포토]국내 증시, 개인·기관 순매수에 0.2%대 강보합 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901112t.jpg)

![[포토]사랑한다 응원한다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901070t.jpg)

![[포토]'대화하는 최상목-박성재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900933t.jpg)

![[포토]'추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900896t.jpg)

![[포토]'국정감사 출석하는 조태용 국정원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900815t.jpg)

![[포토]2024 적십자 바자 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900792t.jpg)

![[포토] KIA, 한국시리즈 우승](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900063t.jpg)

![[포토]지한솔,여기가 우승 맛집이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102700527t.jpg)