[이데일리 이정훈 기자] 최근 글로벌 경기 침체 전망 속에서 소비 지출 둔화로 인해 과잉재고 문제가 커질 것이라는 우려를 한 몸에 받았던 나이키(NKE)에 대한 월가의 시선이 다소 바뀌고 있다.

거시경제 침체로 인한 역풍은 올 연말까지만 일시적일 것이고, 내년부터는 매출과 이익 마진 개선이 이어질 수 있는 만큼 중장기적 관점에서 저렴해진 나이키 주식에 투자하는 것이 좋을 것이라는 전망이다.

13일(현지시간) 미국 경제매체인 CNBC에 따르면 릭 파텔 레이먼드 제임스 애널리스트는 이날 보고서를 통해 나이키에 대한 기업 분석을 처음 시작하면서, 첫 투자의견으로 ‘시장수익률상회(Outperform)’을 제시했다. 목표주가는 99달러로 제시했는데, 이는 이날 종가 대비 10.5% 정도 추가 상승여력이 있다는 뜻이다.

|

최근 우려가 커졌던 나이키에 대해 긍정적인 의견을 낸 파텔 애널리스트는 ‘거시경제 역풍은 일시적일 것이고, 그래도 길게 보고 투자한다면 나이키만한 종목도 없다’는 판단이었다.

현재 나이키는 치솟는 인플레이션과 그에 따른 경기 침체 우려, 공급망 차질 이슈, 달러화 강세에 따른 수익 저하, 과잉재고, 여전한 중국에서의 코로나19 봉쇄조치 등 다양한 악재를 떠안고 있다.

그럼에도 파텔 애널리스트는 “나이키가 이 시기를 이겨내면 더 강한 회사로 거듭날 수 있다”며 “특히 나이키 브랜드에 대한 수요가 여전히 견조한데다 회사가 소비자들을 대상으로 한 직접 판매 모델로 전환하면서 수익성도 높아져 향후 2~3년 간 강력한 매출 성장세를 이어갈 수 있을 것”이라고 기대했다.

일단 올해 하반기까지는 재고 소진 등을 위한 할인행사로 인해 수익성이 저하되겠지만, 내년에 일부 회복되고 2024년이 되면 마진이 본격적으로 회복될 것이라고 내다봤다. 그러면서 나이키의 강력한 재무제표와 잉여현금흐름(FCF) 창출능력이 중장기적인 투자 포인트가 될 것이라고 말했다.

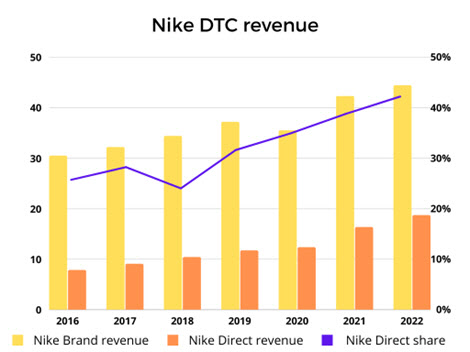

특히 파텔 애널리스트가 주목하는 부분은 나이키의 직접 판매 확대 전략으로, 그는 “나이키는 디지털에서의 강점을 가지고 소비자에 대한 직접 판매(D2C)를 확대하는 전략을 펴고 있다”며 “이는 앞으로 나이키의 수익성을 높이는데 강력한 순풍이 될 수 있을 것”이라고 기대했다.

|

이와 관련, 또 다른 월가 투자은행인 코웬은 이날 기성세대와는 달리 틱톡이나 인스타그램 등을 통해 제품 구매를 결정하는 경향이 강한 MZ세대(밀레니얼+Z세대)들의 특성 상 나이키와 같은 기업이 가장 큰 수혜를 볼 수 있다는 전망도 내놓았다.

코웬은 이날 “MZ세대 인구 비중은 현재 60% 수준인데, 2028년엔 그 비중이 70%까지 늘어날 것”이라며 2045년까지 이들이 보유한 자산은 72조6000억달러에 이르러 경제주체들 가운데서도 가장 강력한 소비 주체가 될 것으로 예상했다.

그러면서 MZ세대 특성에 맞는 테마는 소셜 커머스인데, 그들은 소셜 미디어 플랫폼에서 제품을 찾고 이들 플랫폼에서의 인플루언서들이 홍보하는 제품을 따라서 구매하는 성향이 강하다고 지적했다. 이 과정에서 가장 경쟁력 있는 기업으로, 나이키와 룰루레몬 애슬레티카, 알파벳, 아마존, 딕스스포팅굿즈 등을 꼽았다.

아울러 최근 에버코어ISI는 “팬데믹(감염병 대유행) 이후 많은 사람들이 불편한 구두를 벗고 스니커즈를 신는데 적응하고 있다”며 “조만간 스니커즈의 슈퍼사이클이 올 것인데, 여기서 나이키가 가장 큰 수혜를 볼 것”이라고 기대하기도 했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)