|

그동안 디즈니는 업계 경쟁 심화 속에서 점유율(가입자수) 확대에 집중했지만 대규모 적자가 지속되면서 수익성 개선에 초점을 맞춘 것으로 보인다. 실제 디즈니는 최근 비용절감, 오리지널 콘텐츠 축소 등의 콘텐츠 개편, 가격인상 등 수익성 개선을 위해 다양한 변화를 시도하고 있다.

디즈니는 앞서 지난 9일 장 마감 후 2023회계연도 3분기(4.2~7.1) 실적을 공개했다. 매출액은 전년대비 4% 증가한 223억3000만달러로 예상치 225억달러를 밑돌았다. 공원 및 리조트 사업 부문은 예상보다 좋았지만 미디어 부문이 부진했던 탓이다. 조정 주당순이익(EPS)은 전년대비 5.5% 감소한 1.03달러를 기록했다. 예상치 0.99달러를 웃돌았다.

디즈니+ 등 스트리밍 서비스가 포함된 DTC 부문의 영업적자는 5억1200만달러에 달했다. 전년동기 -10억6000만달러, 예상치 -7억5800만달러보다는 적자 폭이 적었지만, 여전히 해결해야 할 문제다. 결국 디즈니는 대규모 요금 인상으로 돌파구를 찾는 것으로 보인다.

문제는 가입자수다. 3분기말 기준 디즈니+ 유료 가입자수는 전분기말보다 7.4% 감소한 1억4600만명에 그쳤다. 시장에서는 1억5500만명을 기록했을 것으로 예상한 바 있다. ESPN+와 훌루 가입자도 각각 2520만명, 4830만명으로 모두 예상을 밑돌았다.

|

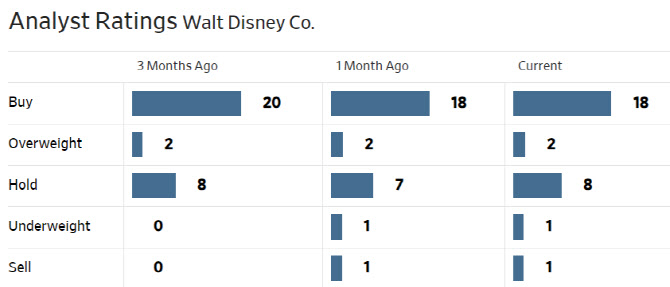

모건스탠리의 벤자민 스윈번 애널리스트는 “공원 및 리조트 부문의 성장세가 긍정적이었다”며 “향후 수익성 및 잉여현금흐름 창출을 주도할 것으로 기대한다”고 말했다. 이어 “미디어 부문의 수익성 개선을 위한 (요금인상 등)조치에 대해서도 긍정적으로 평가한다”고 덧붙였다. JP모건의 필릭 쿠식 애널리스트도 “미디어 부문의 어려움을 강력하고 다각화된 비즈니스로 상쇄했다”고 평가했다.

최고경영자(CEO) 밥 아이거 등의 경영 전략 변화에 대해서도 긍정적 평가가 이어졌다. 골드만삭스의 브렛 펠드만 애널리스트는 “디즈니+의 수익화를 위한 전략 변화와 ESPN 파트너 확보 등 경영진이 해야 할 업무 목록에서 진전을 이루고 있다”고 평가했다. 뱅크오브아메리카의 제시카 레이프 에를리히 애널리스트도 “ESPN 벳 출시 등 밥 아이거가 경영능력을 보여주고 있다”며 “이러한 전략적 진전은 향후 디즈니 실적에 대한 컨센서스 상향으로 이어질 것”이라고 전망했다. 과거의 프리미엄을 받을 수 있을 것이란 설명이다.

디즈니는 카지노 업체 펜 엔터테인먼트와 파트너십을 체결, ESPN에 대한 10년 독점권을 제공하는 대신 총 15억달러를 받기로 했다. 펜 엔터는 온라인 스포츠 베팅 ‘ESPN 벳’ 출시를 준비 중이다.

|

한편 디즈니 주가는 시장 수익률을 크게 밑돌고 있다. 지난해 44% 급락한 데 이어 올 들어서도 5.6% 반등에 그치고 있다.

|

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시30분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)