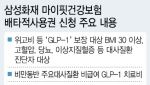

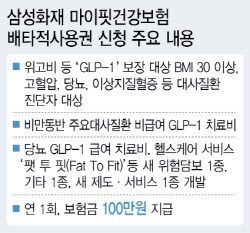

2024년 12월 03일 화요일

[edaily 홍정민기자] 오리온(001800)이 지난해 실적에 대한 평가가 엇갈리는 가운데 내림세를 타고 있다. 오후 1시50분 현재 전날보다 2300원(3.30%) 떨어진 6만7200원을 기록중이다. 일단 실적과 자회사에 대한 우려에 시장이 더 크게 반응하는 모습이다.

오리온은 지난해 순이익이 71억원으로 전년 대비 79.4% 감소했다고 밝혔다. 영업이익은 8% 줄어든 493원, 경상이익은 83.3% 감소한 81억원을 나타냈다. 매출은 3.3% 줄어든 5114억원을 기록했다.

이에 대해 전문가들의 평가와 전망은 엇갈리고 있는 상황. 자회사 실적이 크게 악화돼 오리온의 지난해 실적이 부진했다는 점에는 모두 동의하고 있다. 하지만 자회사 실적에 대한 전망은 상반돼 서로 다른 결론을 내리고 있는 것이다.

이날 UBS증권은 오리온의 지난해 4분기 실적이 자회사 실적부진으로 기대한 수준을 크게 밑돌았다고 평가했다. 이에 따라 투자의견을 `중립2`에서 `비중축소2`로 하향조정하고 목표주가는 8만3000원에서 5만8000원으로 내렸다.

UBS는 특히 스포츠토토로부터의 지분법 평가손실이 189억원으로 예상치인 29억원을 크게 웃돌았다고 강조했다. 이에 따라 올해 자회사들로부터의 총 수입 추정치를 205억원에서 143억원으로 하향조정한다고 밝혔다.

홍보영 세종증권 역시 자회사 실적을 문제삼았다. 그는 "본과업인 제과사업 실적은 양호했지만 스포츠토토를 포함한 관계사들의 지분법 평가손실이 반영되면서 지난해 실적이 예상보다 심각하게 악화됐다"고 지적했다.

이에 따라 올해와 내년 실적 추정치를 하향조정하고 목표주가도 6만9000원으로 내렸다. 투자의견은 `시장평균`을 유지했다. 아울러 스포츠토토사업 정상화가 불투명해 올해도 실적개선을 기대하기 어려울 것으로 내다봤다.

반면 송지현 굿모닝신한증권 애널리스트는 지난해 실적악화가 일시적인 회계상 요인에 따른 것이라고 지적하고 그보다는 장기적 비전에 주목할 것을 권고했다. 투자의견을 `매수`로 상향조정하기도 했다. 적정주가는 8만2000원.

오리온이 작년 제과사업에서 시장 지위를 강화했으며 미디어, 엔터테인먼트 부문 자회사들이 발전을 지속하고 있어 장기적으로 성장동력이 될 것이라는 설명이다.

스포츠토토의 경우에도 회계상 변수가 상존하고 있지만 사업상으로는 국민체육진흥법 개정으로 규제가 완화돼 사업력 확장의 기반이 마련되었다는 점은 긍정적이라고 분석했다.

주요뉴스

저작권자 © 이데일리 - 무단전재, 재배포 금지

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

많이 본 뉴스

- 1 “노부부 금실 좋았는데”…송파구 30억 건물주 일가족 사망, 왜

- 2 [단독]내년 전세대출에 DSR 적용 안한다…銀 ‘자율규제’로

- 3 “여기서 식사하세요” 친절에…눈 전부 치우고 간 굴착기 기사 [따전소]

- 4 벌컥벌컥 마시던 이것, "1급 발암물질".. 경고 문구 강화 추진

- 5 “툭하면 담배 물고”…‘수지 연기’ 너무하다 했는데 알고보니

- 6 연평균 13㎝씩 가라앉는 자카르타.. 韓기술로 '침몰' 막는다

- 7 결혼식 올리자마자, 음주 차량에 치여 '신부 사망'...참극

- 8 “너 바람 피웠지?” 추궁에…여친 동거남 ‘뇌사상태’ 만든男, 징역 15년

- 9 세계 최대 사거리 155㎜포탄 전력화 눈앞…軍 대화력전 더 강해진다

- 10 반도체 기술 中에 빼돌린 ‘최 대표’, 삼성 부사장 출신이었다

오늘의 주요 기사