[이데일리 유준하 기자] 키움증권은 19일

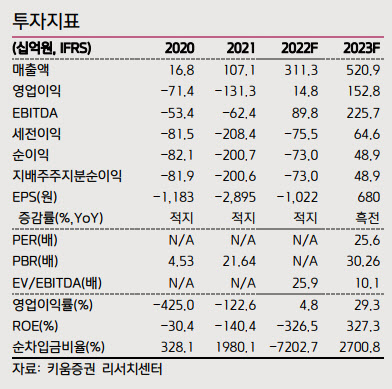

롯데관광개발(032350)에 대해 1분기 오미크론 영향으로 실적 개선폭이 충분하지 않았지만 올 2분기에는 리오프닝 수혜가 본격화될 것으로 전망했다. 이에 투자의견은 ‘매수’ 목표주가는 2만9000원을 유지했다.

이남수 키움증권 연구원은 “1분기 매출액은 전년 동기 대비 294.5% 증가한 481억원, 영업손실은 191억원으로 적자 지속할 것으로 추정한다”며 “1분기는 오미크론 확산에도 불구하고 1~2월 연초 등 계절성을 띄며 실적을 유지했으나 3월 코로나 확진자 급증에 부정적 영향이 발생했다”고 분석했다.

호텔 부문에 대해선 1600객실 전체 대상으로 객실이용률 50%, 객실평균요금 29만5000원을 예상해 지난 4분기 대비 소폭 개선되리란 전망이다. 그는 “식음시설(F&B) 매출은 홈쇼핑 등 옵션이 포함된 채널을 통한 객실 판매로 둔감한 흐름을 보일 것으로 판단한다”며 “2분기 이후에는 영업시간 제한 해제 등으로 탄력적 회복을 보일 가능성도 있다”고 설명했다.

카지노 부문은 제주도내 모객뿐만 아니라 서울 등 로컬 마케팅에 집중하며 전분기 대비 개선될 전망이다. 이 연구원은 “연초 및 구정연휴 효과로 인해 롤링칩 규모가 전분기 대비 30% 수준 증가할 것으로 보이는 등 실적 개선에 무리가 없을 것”이라고 짚었다.

이어 “일상회복이 시작돼 제주도 여행증가는 물론 F&B 사업장 운영시간 확대 수혜가 우선적으로 발생할 것으로 전망된다”며 “또한 지난 2년간 발생하지 않았던 MICE(기업회의·포상관광·컨벤션·전시회) 이연수요의 탄력적 회복을 예상한다”고 내다봤다.

이 연구원은 “MICE 구체화까지 1분기 수준의 리드타임이 필요하다”며 “3분기부터는 MICE로 인한 OCC 상승과 매출 증가 동반 수혜를 전망, 외국인 입국이 더욱 자유로워질 3분기부터는 카지노 트래픽 증가로 매출과 수익성 회복도 빠르게 나타날 것을 예상한다”고 말했다.

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)