|

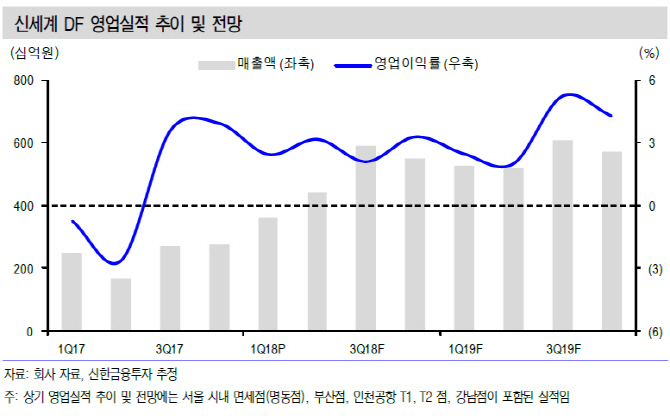

박희진 신한금융투자 연구원은 “1분기 영업이익은 1133억원으로 전년동기대비 45.9% 증가했고 면세 부문 영업이익은 260억원 늘어난 236억원을 기록했다”며 “1월 오픈한 T2점 영업적자를 9억원 수준으로 가정했을 때 명동점 영업이익은 245억원으로 마진률은 5%가 넘었다”고 분석했다.

면세 부문은 2~3분기 기존 이마트 산하 T1점과 부산 시내점, 신규 면세점이 추가로 실적에 반영된다. 2분기부터 반영될 T1과 부산점의 연간 영업적자는 88억원, 3분기부터 반영될 강남점 영업적자는 104억원으로 추정했다. 1월 반영 시작된 T2점 예상 영업이익은 4억원 수준이다. 그는 “신규점 효과와 더불어 기존 명동점 손익 개선 강화로 연간 면세 부문 영업이익은 1068억원을 기록할 것”이라며 “면세점 부문 성수기는 3분기로 예상보다 빠른 실적 개선과 관광객 관련 기저 효과 감안 시 추가 상향 여지도 충분하다”고 예상했다.

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)