이데일리는 1일 <‘직판’으로 승부… 글로벌 플레이어 초석 다지는 K-바이오> 보도를 통해 직판 체제로 글로벌 시장에 진출했거나 진출을 준비 중인 기업 동향을 다뤘다. 셀트리온헬스케어(091990)는 내년부터 직판을 통해 세계 최대 의약품 시장 미국에서 바이오시밀러(바이오의약품 복제약) 판매에 나선다. SK바이오팜(326030)은 2020년부터 독자 개발한 뇌전증 치료제를 현지 영업사원을 직접 고용해 직판하고 있다. LG화학(051910)은 항암제 특화 기업을 인수합병(M&A)하는 방식으로 직판 체제 구축을 공식화했다.

|

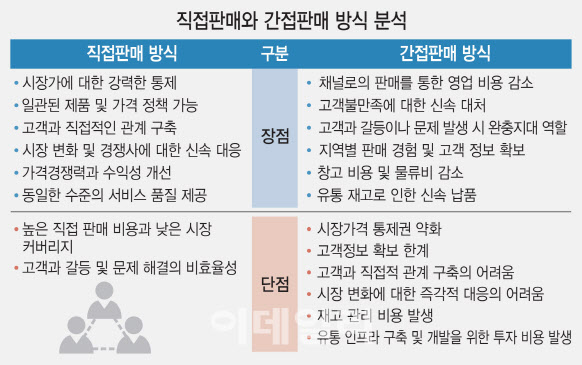

전문가들에 따르면 직판은 시장가격에 대한 강력한 통제와 고객과의 직접적인 관계 구축을 통한 고객 장악력이 강점으로 꼽힌다. 팔면 팔수록 수익성이 좋아지는 것도 장점이다. 현지 파트너사를 거쳐 판매하는 간접 판매 방식은 통상 20~30% 가량 판매 수수료를 부담해야 한다. 반면 직판 체제는 판매 제품이 많을수록 효율성이 극대화된다. 셀트리온헬스케어가 내년부터 미국 직판을 택한 이유 중 하나도 매년 바이오 시밀러 신제품을 2개 이상씩 출시할 수 있다는 판단이 작용했기 때문으로 분석된다. 다만 직판은 높은 초기 투자 비용과 상대적으로 진입할 수 있는 시장 범위가 좁다는 점이 한계다. 간접 판매 방식은 창고 비용이나 물류비 감소, 영업 비용 감소 등 효과를 얻을 수 있다. 또 고객과 갈등 상황이 생기면 현지 파트너사가 완충지대 역할을 하기 때문에 신속하게 대처할 수 있다는 강점도 있다. 하지만 시장 가격에 대한 통제권이 약하고 고객과 직접적 관계를 구축하는 데는 어려움이 있을 수 있다.

바이오 산업의 경우 영업사원들의 의약품에 대한 깊이있는 이해가 필수기 때문에 간접 판매보다는 직판 방식이 고객과 소통 측면에서 효과적일 수 있다는 설명이다.

SK바이오팜이 지난 2019년 미국 식품의약국(FDA) 승인을 받은 뇌전증 치료제 ‘세노바메이트’(제품명 엑스코프리)를 직판하는 이유도 이런 맥락에서다. 엑스코프리와 같은 뇌전증 치료제는 약물 특성상 영업 상대가 전문의와 뇌전증 전문센터로 한정돼 있다. 미국 전역에서 뇌전증 전문의는 만 명 정도며 뇌전증 전문센터는 200여 곳에 불과하다. SK바이오팜은 이 정도 범위는 충분히 자체적인 영업활동이 가능하다고 판단, 뇌전증 치료제 영업 경험을 갖춘 현지 영업인력 100여명을 고용해 담당 신경과 전문의와 뇌전증 전문센터를 직접 담당하도록 했다. SK바이오팜은 엑스코프리 판매로 올 3분기 매출 474억원을 기록, 전년 동기 대비 138% 증가했으며 미국 내 누적 매출은 1194억원에 달한다.

M&A를 통해 해외 판매망을 통째로 사들인 사례도 있다. LG화학은 지난해 10월 FDA 승인을 받은 신장암 치료제를 보유한 바이오 업체 ‘아베오 파마슈티컬스’를 8000억원에 인수했다. 직접 진출하기에는 난이도가 높은 만큼 아예 상업화 단계에 진입한 회사 인수를 통해 미국 상업화 역량을 조기에 확보한 경우다.

일본 제약사 ‘다이이찌산쿄’는 지난 2008년 인도 시장에 진출하기 위해 인도 제약사 ‘란박시(Ranbaxy)’ 지분 64%를 인수했다. 하지만 인도의 과도한 정부 규제와 허술한 품질 관리, 정치적 불확실성 등으로 결국 2014년 란박시 지분을 다시 매각하고 인도 시장에서도 철수했다.

다른 사례도 있다. 인도 거대 제네릭 제약사 ‘루핀(Lupin)’은 지난 2007년 일본 ‘교와약품공업’을 인수했다. 하지만 일본의 보수적인 시장 환경과 약가 개정 정책 추진 등으로 사업이 어려워졌다. 루핀은 결국 교와약품공업을 2019년 투자펀드에 매각했다.

정윤택 제약산업전략연구원장은 “일본 시장은 외국산보다는 일본산 오리지널 약을 선호하는 등 보수적 경향이 있고 일본 시장에서 인도산 제네릭 의약품에 대한 인지도도 높지 않았다. 이처럼 나라마다 문화적 특징이 있기 때문에 진입하기 전 살펴야 한다”며 “특히 M&A를 통해 직판을 하려는 경우 해당 기업에 대한 장악력도 필수다. 조직이나 시스템 장악만으로는 안되고 실질적인 영업망이나 키맨을 다룰 수 있는 거버넌스(투명하게 의사 결정을 수행할 수 있게 하는 제반 장치)가 잘 돼 있어야 한다”고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000131h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)

![마성의 매력 넘치는 무한변신 카…'다재다능' 이상이의 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000152h.jpg)