|

최성환 리서치알은 연구원은 “올해는 선박용 조명기구 부문의 실적 회복뿐 아니라 전기·전자 시스템, 기타 부문에서도 추가성장이 가능할 전망”이라며 “전기·전자 시스템 부문의 성장 요인은 지난해 7월 수주한 460억원 규모의 무인기뢰처리기(MDV·Mine Disposal Vehicle) 매출이 올해와 내년 2년에 걸쳐 반영되기 때문”이라고 밝혔다.

해당 계약은 지난 2012년 7월 한국해양과학기술원과 MDV의 개발을 완료한 뒤 첫 수주다. 최 연구원은 “향후 추가적인 MDV 발주와 함께 원격조종 무인해저장비(ROV·Remotely Operated Vehicle)인 S-ROV 2, S-ROV400, 무인잠수정 등의 추가적인 공급계약도 가능할 것”이라고 내다봤다.

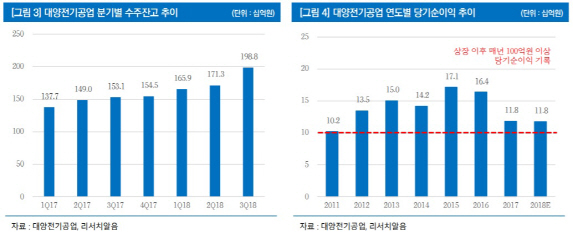

아울러 친(親)주주정책 전환으로 재평가가 기대된다. 최 연구원은 “지난 2011년 상장 이후 매년 100억원 이상의 순이익을 기록하고 있는 우량 업체”라며 “하지만 높은 수익성과 자산가치에도 불구하고 주가는 확연한 저평가 수준에 머물러 있는데, 그 원인을 비(非)친화적인 주주정책에서 찾았다”고 설명했다. 그러면서 “상장 이후 아직까지 단 한차례의 배당도 없었다”며 “최근 주주행동주의 펀드 및 국민연금을 중심으로 주주권익 요구가 거세지고 있어 긍정적인 변화가 기대된다”고 했다.

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]수험표 확인하는 수험생](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301259t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)