체크카드 明 신용카드 暗 뚜렷

한국은행이 24일 발표한 ‘2013년중 지급결제동향’에 따르면, 체크카드 하루 평균 이용금액이 지난해말 현재 2630억원으로 전년대비 13.7% 증가했다. 2012년(21.1%)보다는 줄었지만 두 자릿수 증가세를 지속했다. 체크카드 일평균 이용 건수도 전년대비 35.7% 증가한 943만건을 기록했다. 체크카드 이용건수는 2011년 523만건, 2012년 695만건 등 2년새 80.3% 폭증한 것이다.

반면 신용카드 이용실적 증가세는 주춤했다. 신용카드 일평균 이용금액은 1조4000억원으로 전년대비 3.4% 증가하는데 그쳤다. 일평균 이용건수도 2201만건으로 전년대비 9.6% 늘어나는데 그쳤다. 전년대비 증가율이 2012년(13.5%)보다 크게 둔화되면서 한 자릿 수로 떨어진 것이다.

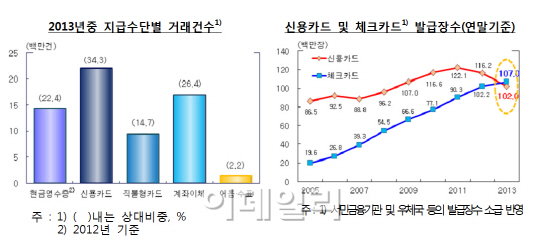

체크카드 발급장수 역시 지난해말 기준으로 1억701만장을 기록해 처음으로 신용카드 발급장수(1억202만장)를 넘어섰다. 체크카드는 증가세가 지속되고 있지만, 신용카드는 2011년 1억2210만장을 정점으로 감소추세다.

체크카드와 신용카드 실적이 엇갈리는 것은 신용카드 시장이 이미 포화상태에 다다른 영향이 크지만, 경기가 좀처럼 나아지지 않으면서 ‘합리적 소비’ 성향이 확산된 영향도 크다. 신용카드가 미래의 소비를 앞당겨 쓰는 사실상 빚이라는 인식이 강한 만큼 신용카드에서 체크카드로 갈아탄 이용자가 많아졌다는 얘기다.

김종욱 한은 금융결제국 팀장은 “신용카드 세제혜택 축소로 체크카드의 소득공제율이 높을 뿐더러 발급도 용이하다”며 “정부의 신용공여 체크카드(하이브리드카드) 장려 등의 정책적 지원 및 카드사들의 영업 강화도 영향을 끼쳤다”고 설명했다.

|

지난해 신용·체크·선불·현금IC·직불 등 지급카드의 일평균 사용액은 1조6000억원으로 지난해보다 4.8% 증가했다. 지급카드 사용액 증가율은 2004년 카드 사태(-5.7%) 이후 가장 낮은 수치다. 명목 민간소비 증가율이 3.0%(1~3분기)에 불과해 소비가 둔화된데다 신용카드 시장이 포화상태라 증가율이 둔화됐기 때문이다. 다만 민간소비에서 카드가 차지하는 비중은 66.5%로 1.0%포인트 확대됐다.

이는 해외여행 증가와 해외 직구의 급증 때문이다. 지난해 해외 출국자 수는 1485만명으로 전년보다 8.1% 증가했다. 해외 직구는 2011년 3억8000만달러, 2012년 4억9000만달러로 꾸준히 증가하더니 지난해 7억1000만달러로 2년 여만에 두 배 가량 늘어났다.

신용카드와 체크카드 모두 건당 결제금액이 소액화되는 추세도 특징이다. 각각 2012년중 5만3000원, 3만3000원에서 2013년중 5만원, 2만8000원으로 감소했다. 편의점 등 소형가맹점에서 카드사용이 보편화된 영향이다.

한편 모바일카드 이용은 스마트폰 보급 확대 및 앱방식 카드 도입으로 결제금액 및 발급장수가 전체 카드대비 각각 0.16%, 2.15%를 차지했다. 현금 IC카드의 경우 낮은 가맹점 수수료율(1.0%)에 힘입어 일평균 이용규모가 8300만원으로 직불카드(43000만원)을 웃돌았다. 김 팀장은 “현금 IC카드 가맹점이 대형 유통업체를 중심을 빠르게 확대되고 있다”며 “선불카드 사용자는 체크카드로, 직불카드 이용자는 상품권으로 갈아타면서 선불카드 및 직불카드 이용규모는 지속적으로 축소되는 추세”라고 설명했다.

현금과 카드 외 다른 결제수단의 경우 어음·수표의 결제규모는 일평균 26조원으로 전년에 비해 11.3% 감소했다. 반면 계좌이체를 통한 결제규모는 일평균 273조원으로 전년대비 3.3% 증가했다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)