2005년 이후 7년간 적자

라파즈한라시멘트는 지난 2000년 라파즈측에 넘어간 뒤 2003년까지 경기 회복의 덕을 톡톡히 봤다. 하지만 2004년 건설경기 침체로 시멘트 출하량이 줄자 가격 인하를 통한 점유율 확대에 나섰다. 판매량을 늘려 수익을 확보하겠다는 전략이었다.

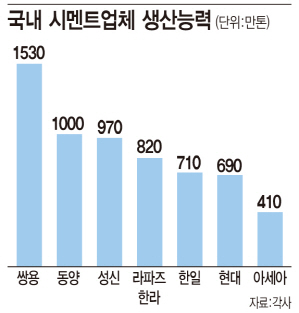

|

업계 한 관계자는 “라파즈한라를 시작으로 유연탄 가격 상승 등으로 업계 상황이 갈수록 악화되면서 너나없이 주기적으로 가격을 덤핑하는 악순환을 불러왔다”고 말했다.

단순한 손바뀜으론 효과 없어

라파즈한라시멘트가 설사 매각된다 해도 설비의 축소 없이 단순히 주인이 바뀌는 것만으로는 업계의 질적 개선을 기대하기는 힘들다는 게 지배적 의견이다. 국내 시멘트업계가 구조적으로 과잉설비 상태인 데다 수요가 늘 것으로 보기에는 현재 경기 상황이 녹록치 않기 때문이다.

올 상반기 정부의 적극적 재정집행 덕분에 출하량이 늘기는 했지만 하반기 들어 재정 효과가 감소하면서 올해 전체 출하량은 지난해와 비슷하고, 내년에도 해외발 대규모 수요처 발굴이 없는 한 회복을 기대하기는 힘들 것으로 예상되고 있다.

한상훈 나이스신용평가 수석연구원은 “기존 시멘트업계는 유휴설비도 있는데다 재무상황이 악화돼 타 회사를 인수할 여력이 없다”며 “결국 제3자에 넘어가더라도 업계 전반의 생산능력에 변화가 없어 업계 재편을 기대하기는 힘들다”고 말했다.

실제 올들어 사모투자펀드인 한앤컴퍼니가 대한시멘트와 유진기업의 시멘트 사업부문을 인수했다. 규모가 작기도 하고 기존 생산능력을 그대로 가져 가고 있어 업계 전반에 걸친 구조조정 효과는 뚜렷하게 나타나지 않고 있다.

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)