특히 업계 1위 삼성생명이 1년6개월만에 공시이율을 4% 후반대로 낮추는 등 대형사들이 공시이율 인하를 주도하고 있다. 약 4%의 소비자물가 상승분과 추가 차감 사업비까지 고려하면, 저축성 보험 제공금리는 사실상 마이너스에 가깝다는 지적이다.

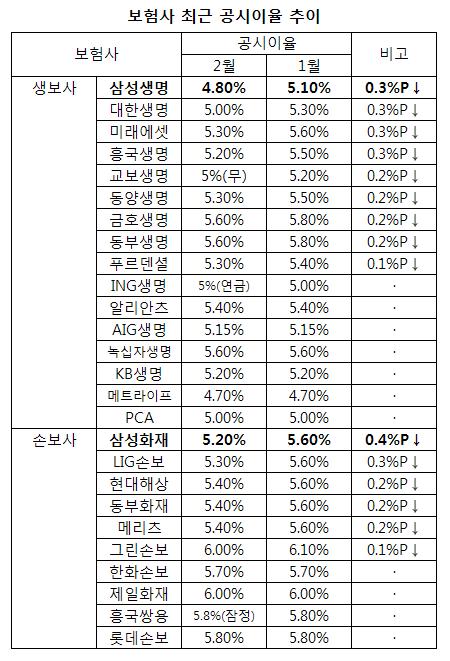

2일 보험업계에 따르면 삼성생명과 대한생명, 삼성화재와 LIG손해보험 등 주요 생·손보사들이 2월 공시이율을 일제히 0.3~0.4%포인트씩 낮췄다.

|

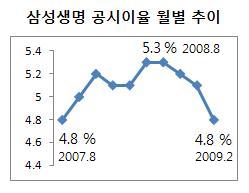

삼성생명의 경우 이달 전월비 0.3%포인트 내린 4.8%의 공시이율(무배당 개인보험)을 채택, 지난 2007년 8월이후 1년6개월만에 처음으로 4%후반대의 공시이율을 적용키로 했다. (★왼쪽 그래프)

생명보험사중에는 대한생명과 미래에셋생명, 흥국생명 등 세 곳이, 손해보험사중에는 LIG손해보험 한 곳이 공시이율을 전월비 0.3%포인트씩 낮췄다. (★아래 표 참고)

공시이율이란 저축성 보험상품에 적용되는 이자율로 은행의 예금금리와 유사한 예정이율을 말한다.

각 보험사는 국고채 수익률 등의 자산운용수익률과 기준금리, 은행 예금금리 추이, 향후 운용수익률 전망 등을 종합적으로 고려해 매달 공시이율을 정한다.

한편 보험사 공시이율이 낮아 저축성 보험 제공금리가 사실상 마이너스 상태에 가깝다는 지적이 계속되고 있다.

우선 소비자물가 상승률을 보면 지난해 7월 5% 후반대까지 치솟았다가 최근까지도 약 4%를 기록중이다. 또 공시이율에서 별도로 차감되는 신계약비와 유지비 등의 `사업비`도 적지 않아 이자소득 장기 비과세 혜택(15.4%)을 받지 못할 경우 대다수 보험사의 저축성 보험 실질금리는 마이너스 상태다.

|

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)