|

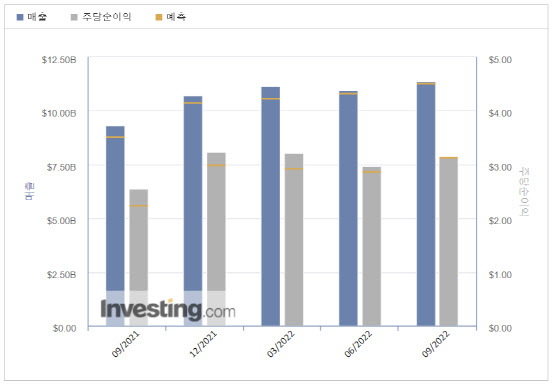

앞서 퀄컴은 지난 3일 2022회계연도 4분기(7~9월) 실적 발표에서 113억9000만달러의 매출액과 3.13달러의 조정 주당순이익(EPS)을 기록했다고 밝혔다. 이는 시장 예상치에 부합하는 성적이었다.

하지만 2023회계연도 1분기(10~12월) 실적 목표치로 매출액 92억~100억달러, 조정 EPS 2.25~2.45달러를 제시해 충격을 줬다. 시장 예상치는 각각 120억2000만달러, 3.42달러 수준이었기 때문.

|

그는 “안드로이드폰 판매가 감소하고 있지만 소비량보다 적게 칩을 출하하면서 재고 관리를 하고 있고 내년 주요 매출처인 삼성전자 내 점유율 확대가 예상되는 만큼 다른 반도체 기업과 비교해 상대적 안정성이 크다”고 평가했다. 삼성전자는 ‘갤럭시S23’에 자체 개발한 엑시노스(AP) 대신 퀄컴 제품(스냅드래곤)을 탑재할 계획을 밝혔다. 엑시노스의 낮은 수율과 발열 등의 문제를 고려한 결과다.

중기적으로는 애플 관련 모멘텀이 있다. 업계에서는 애플이 아이폰15 이상부터 자체 개발한 5G 모뎀칩을 탑재할 것으로 봤지만 최근 애플이 자체 개발에 실패했다는 보도가 심심찮게 전해지고 있다. 2025년까지도 힘들 수 있다는 것.

장기적으로는 차량용 반도체칩의 지속적인 성장 모멘텀에 주목해야 한다는 조언이다.

그는 “인공지능, 클라우드 컴퓨팅, 자동차 기술이 확장되면서 자동차용 반도체칩 부문의 강력한 성장이 예상된다”며 “자동차용 반도체칩은 매출 다각화에 크게 기여할 가능성이 크다”고 강조했다.

한편 퀄컴에 대해 투자의견을 제시하고 있는 월가 애널리스트는 총 29명으로 이 중 20명(69%)이 매수 및 비중확대 의견을 유지하고 있다. 평균 목표주가는 150.35달러로 현재 주가보다 24.5% 높다.

|

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![당일배송·전 차종 수리…BMW 그룹 韓 '1등 서비스'의 비밀은[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111101148h.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)