자본시장의 빗장이 풀리면서 몰려든 외국의 기업사냥꾼들이 기업의 근간을 뒤흔드는 초유의 사태가 잇따르면서 기업도 정부도 고민에 빠져 있다. 경제력이 국력을 결정하는 경제 패권주의 시대에서 기업을 지키는 일은 국경을 지키는 것 못지 않게 중요한 일이다.

제1부, 글로벌 기업들은 지금

제2부, 한국기업 새 부가가치에 눈뜨다

제3부, 기업환경이 부가가치를 만든다

①분초가 아깝다

②차가운 눈길은 그만

③낡은 규제가 목 죈다

④한국이 너무해

⑤답 없는 지배구조 논쟁

⑥기업 사냥꾼이 날뛴다

한국시각 2월24일 새벽 3시54분. `대외비-배포 금지`라고 적힌 A4 용지 2장 분량의 이메일(사진)이 외신과 일부 국내 언론에 뿌려진다.

내용은 "KT&G의 상장주식을 주당 6만원에 인수하겠다"는 제안서. 주당 6만원은 하루 전인 23일 KT&G의 종가 5만1200원보다 17.2% 높은 가격이다.

이메일을 발신한 장본인은 유대계 기업사냥꾼으로 유명한 칼 아이칸과 워렌 G 리히텐슈타인이 KT&G 경영권을 위협하기 위해 구성한 `KT&G 가치실현을 위한 위원회`(이하 위원회)였다.

비슷한 시각 국내 주요 언론들은 위원회 대리인으로부터 `메일`을 확인하라는 전화를 받는다. 이 전화는 국내 언론들이 위원회 대리인으로부터 받은 첫 전화였다.

정작 KT&G 경영진은 이 제안서를 언론에 뿌려지기 하루 전인 23일 오후 6시에 접수했다. 당시 곽영균 KT&G 사장은 주주총회를 앞두고 해외 우호주주를 결집하기 위해 해외 IR(기업설명회)에 참가하고 있었다.

◇ 적대적 M&A 위협, 기업 경영 올 스톱

KT&G는 다음날 아침 벌집을 쑤신 듯 시끄러워졌다. 외신과 국내언론이 "아이칸과 리히텐슈타인이 KT&G에 공개매수를 제의했다"고 대문짝만하게 보도했기 때문이다.

당시 KT&G측 브레인이었던 최상철 KT&G 경영전략국장은 "당시 아이칸이 이런 은밀한 제안을 언론에 흘릴 것이라곤 상상도 못했다"며 "이후로도 아이칸측의 교묘한 전략에 회사가 번번이 휘둘리곤 했다"고 회상했다.

KT&G의 사례는 국내 기업들이 외국계 자본의 M&A 위협에 얼마만큼 취약한 지를 보여주는 대표적인 예다.

실제 KT&G가 위원회로부터 받았던 제안서는 정확히 `곰의 포옹`(bear's hug) 이라는 적대적 M&A 전술이다. 사전 경고 없이 매수자가 목표 기업의 경영진에 편지를 보내 매수제의를 하고 신속한 의사결정을 요구, 경영진을 혼란스럽게 한다.

이 같은 M&A 전술은 미국에서는 잘 알려져 있지만 당시까지만 해도 국내에는 생소했다. 이 때문에 일부 언론들도 "아이칸이 공개매수에 나섰다"고 보도했지만 엄밀히 따져 엄격한 법적 절차를 요구하는 `공개매수`와 다르다.

최상철 국장은 "제안서를 받자 말자 곧바로 대책회의를 열어 새벽까지 진행했지만 회의는 결론 없이 끝이 났다"며 "서신 내용만 보면 공개매수를 뜻하는 것인지 KT&G가 보유하고 있는 자사주를 사겠다는 것인 지 종잡을 수 없었기 때문"이라고 설명했다.

◇마땅한 방어책 없어..자사주 매입에만 매달려

M&A 위협에 노출되더라도 마땅한 방어책이 없는 것이 더 큰 문제다.

올해 1월 27일 포스코엔 `비상`이 걸렸다. 세계 1위 철강기업인 미탈스틸이 2위 기업인 아르셀로에 대해 적대적 M&A를 감행했다는 소식이 전해졌기 때문이다. 이날 미탈스틸이 아르셀로에 제안한 주식 인수 규모는 227억달러로 당시 환율로 환산하면 22조원 규모다.

당시 포스코의 외국인 지분율은 70% 정도. 포스코 우호지분은 자사주(8.14%), 우리사주(2.14%)를 합쳐도 약 22% 정도에 불과한 실정이었다. 포스코의 시가총액이 20조원 내외임을 감안하면 7조원만 투자해도 포스코의 경영권(지분 30%)를 가져갈 수 있었다.

이구택 회장은 곧바로 이동희 기획·재무 담당 전무(CFO)에게 M&A 적대적 가능성과 경영권 방어대책 등을 분석하라고 지시했다.

이는 자사주를 꾸준히 매입·소각해 주가를 높이고 M&A를 통해 기업 덩치를 키워, 적대적 M&A 세력들이 함부로 접근하지 못하도록 사전에 방어벽을 친다는 M&A 방어 전술이다.

이는 자사주를 꾸준히 매입·소각해 주가를 높이고 M&A를 통해 기업 덩치를 키워, 적대적 M&A 세력들이 함부로 접근하지 못하도록 사전에 방어벽을 친다는 M&A 방어 전술이다. 하지만 자사주 매입은 주가를 높여 주주이익을 환원한다는 긍정적 효과가 있지만 기업의 미래 성장을 위한 투자여력을 감소시킨다는 단점이 있다.

증권거래소에 따르면 상장기업들의 자사주 보유 금액은 2001년 8조2000억원에서 올해 6월 기준 31조2000억원으로 4배 가량 껑충 뛰었다. 이는 사상 최대 규모다. (그래프 참조)

◇제도적 맹점 보완 시급..선진국도 방어책 마련중

전문가들은 제도적인 `맹점`이 경영권에 대한 `불안감`을 가중시키고 있다고 지적한다. 실제 외환 위기 이후 자본시장이 급격히 개방되면서 외국에 적대적 M&A에 대한 방어책이 미비한 실정이다.

삼성경제연구소 경영전략실 강원 박사는 "적대적 M&A가 피인수 기업들에 긍정적인 영향을 주는 것은 사실"이라면서도 "하지만 선진국의 경우 적대적 M&A로 사회적 부작용이 발생하자 앞다퉈 다양한 방어책을 갖추기 시작했다"고 말한다.

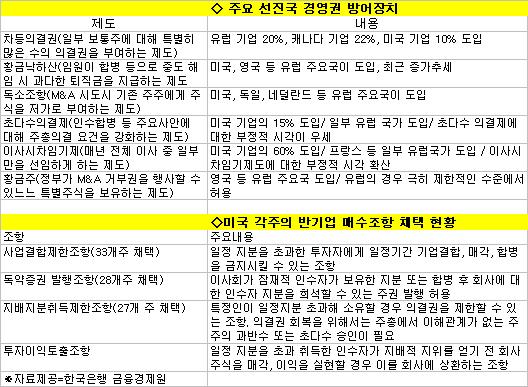

한국은행 금융경제원에 분석에 따르면 미국은 주에 따라 사업결합제한 조항(33개주), 독약증권발행조항(28개주), 지배지분취득제한조항(27개주) 등 다양한 형태의 경영권 방어책을 도입하고 있다. 유럽의 일부 국가들은 차별의결권, 황금주 등의 차등 의결권제도까지 갖추고 있다.(표 참조)

반면 국내 기업들은 이런 방어책들을 도입할 법적 근거가 없다.

한은 금융경제연구원 윤성훈 박사는 "지난 98년 OECD(국제협력개발기구) 국가가 기업지배구조 가이드라인에 대해 합의했지만 의무사항은 아니었다”며 "한국은 이 합의에 따라 자본시장을 대폭 개방했지만 미국과 유럽 기업들은 국가별로 다양한 경영권 방어 장치를 두고 있다"고 설명했다.

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)