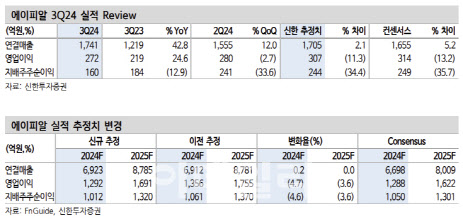

[이데일리 박정수 기자] 신한투자증권은 7일 에이피알(278470)에 대해 매출 고성장에도 이익률은 하락하고 있다며 목표주가를 8만원에서 7만 6000원으로 5% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

박현진 신한투자증권 연구원은 “3분기 연결 매출액 1741억원, 영업이익 272억원으로 전년 동기 대비 각각 43%, 25% 증가했다”며 “당사 추정 매출에 부합했으나 영업이익(추정 307억원)은 10% 하회했다”고 설명했다. 부문별로 디바이스 매출 745억원, 화장품 매출 850억원으로 전년 동기 대비 각각 62%, 54% 증가, 기타 매출 147억원으로 같은 기간 29% 줄어 화장품과 디바이스가 호실적을 견인했다는 분석이다.

박현진 연구원은 “이중 해외 매출이 1003억원으로 지난해 같은 때보다 79% 성장해 전체 매출 대비 해외 비중은 작년 46%에서 58%까지 증가했다”며 “국가별로는 미국 396억원(전년 동기 대비 123% 증가), 일본 152억원(+79%), 홍콩 165억원(+93%), 영국과 덴마크 등 기타 237억원(+184%)을 기록했다”고 전했다.

박 연구원은 다만 “영업이익률 하락은 운반비 증가 때문”이라며 “미국 최대 성수기 앞두고 선적물량 증가로 운반비가 2.9%포인트 증가했다. 4분기에 일정 부분 정상화될 것”이라고 예상했다. 그는 “이외 화장품 사업 인력 강화 등 투자 확대 예정”이라며 “평택 공장 가동에 따른 고정비 증가 우려는 과도했던 것으로 판단된다. 운반비의 일시 증가분 파악이 어려워 일회성이라 판단하기 어려운 점을 감안, 4분기 영업이익률도 하락 가정을 유지한다”고 판단했다.

박 연구원은 “뷰티 디바이스와 화장품의 압도적인 매출 성장세로 외형 확대는 지속되고 있으나 올해 내내 고정비 부담 증가 우려가 내재하며 실제 영업이익률도 하향 추세”라며 “자기자본이익률(ROE) 하락은 밸류에이션 하락으로 이어질 수 있다는 점에서 주가도 방향성을 찾지 못하는 중이다. 2025년 상반기부터 마진레벨 하향 추세 벗어날 것으로 기대하고, 주가 바닥 다질 것으로 기대한다”고 진단했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)