"IB(Investment Bank)는 인포메이션 아비트리지(Information Arbitrage) 즉 정보를 이용한 차익거래다. 나는 바로 그것이 필요했다. 우리나라는 세계 4위의 정보 보유국이 될 수 있었다."

민유성 산은금융지주 회장은 좌절됐던 리먼브러더스 인수에 대해 이렇게 회고했다. 시가 18달러였던 리먼 주식을 불과 3분의 1 가격인 6달러40센트로 불렀지만, 내심 9달러까지는 쳐줄 수 있다는 계산이 깔려있었다고 한다. 결국 정치권 등 안팎의 거센 비판으로 리먼과의 가격협상을 시도하지 못했지만, 그는 아직도 리먼을 인수하지 못한 것을 아쉬워한다.

"뉴욕과 시카고, 파리, 런던, 싱가포르 등 15개 도시에 산업은행 현지법인을 세우고 각 도시별로 100명의 인원을 파견해 3~4개국씩 돌며 해외 경험을 쌓게 할 생각이었다. 그 직원들이 전문인력으로 성장한 12년 후에 리먼을 흡수합병하면 무리없이 세계적인 금융사로 융합할 수 있었을 것이다. 그때 리먼을 샀었다면 지금쯤 그 꿈을 실현하기 위한 구체적인 준비를 진행하고 있었을텐데 기회는 날아갔다."

세계적 금융사를 꿈 꾸는 사람은 민 회장 뿐 만이 아니다. 강정원 국민은행장은 `트라이앵글 네트워크` 구축을 통한 아시아 리딩뱅크를 목표로 세웠고 이팔성 우리금융지주 회장도 취임하자마자 `글로벌 톱 30위`를 외쳤다. 김승유 하나금융지주 회장과 신상훈 신한금융지주 사장은 각각 산탄데르은행과 HSBC를 벤치마크로 삼으며 해외 진출 필요성을 강조하고 있다.

이들은 무엇 때문에 해외 진출을 시도하는 것일까. 이것은 실현가능한 목표일까 아니면 꿈에 불과한 것일까.

◇ 왜 해외 진출인가

은행들은 "우리는 더 이상 갑(甲)이 아니다"라고 말한다. 예전과 달리 은행들이 기업과 개인 고객들을 먼저 찾아다니고 경쟁해야 한다. 국내 시장은 이미 포화상태로 접어들었다고 목소리를 모은다.

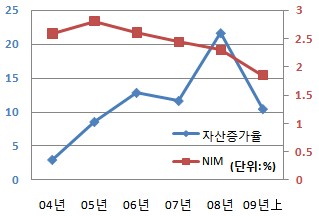

그동안 은행들은 공격적인 외형 경쟁으로 자산을 늘려왔다. 국내 은행들의 대출 증가율은 명목 국내총생산(GDP) 증가율을 상회하고 있다. 가뜩이나 저성장 국면에 들어선 국내 경제 안에서 외형 중심의 영업은 한계에 봉착할 수밖에 없는 상황인 것이다.

|

이로 인해 은행들의 수익성은 하향곡선을 그리고 있다. 주로 예수금과 대출 금리차이인 이자마진으로 먹고사는 은행들은 순이자마진(NIM) 하락에 고민이 깊어가고 있다.

금융위기 이후 2% 밑으로 추락한 NIM이 올 3분기들어 소폭 개선됐다고는 하지만, 추세적인 하락은 불가피할 전망이다.

그렇다고 단순히 먹거리를 위해서만 해외 진출을 꾀하는 것은 아니다. 금융의 또 다른 축인 안정성을 위해서도 글로벌화를 이뤄내야 한다고 은행들은 설명한다.

수출 중심 경제인 우리나라에서는 은행들이 수출기업의 선물환, 수입기업의 유산스 등을 뒷받침하기 위해 외화차입을 늘릴 수밖에 없는 구조다. 이 같은 상황에서 글로벌 금융위기는 은행들의 외화유동성을 심각하게 위협했고 환율시장은 요동쳤으며 국가 경제 자체가 뒤흔들렸다.

은행들은 무엇보다 외화자금을 안정적으로 조달할 수 있는 기반을 마련해야 할 필요성을 절감하고 있다. 해외 조달선에 대한 다양한 네트워크를 구축할 것 뿐 아니라 현지에서 직접 외화예수금을 끌어올 수 있다면 외화부채로 인한 공포를 덜 수 있다.

◇ 한국 금융의 현주소는

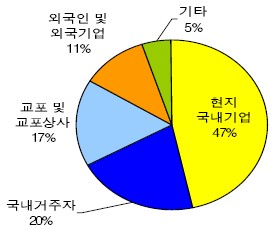

금융감독원에 따르면 올 상반기 기준 국내 11개 은행의 해외 점포는 31개국, 128개다. 영업을 하지 않고 조사업무만 담당하는 사무소 34곳을 제외하고 법인이 36곳, 지점이 58곳이다. 지난해 상반기 120개보다는 8개 늘었다.

|

시중은행 관계자는 "해외 은행을 인수합병(M&A)하지 않는 이상 해외 점포들은 사실상 현지 영업을 제대로 하는 곳이 없다고 보면 된다"면서 "각 국의 금융환경을 이해하는 전문가가 부족하고 현지 금융사와의 차별성을 구축하지 못했기 때문"이라고 말했다.

해외 네크워크의 부재는 국내 금융시장 안에서의 수익창출 기회도 놓치게 하고 있다. 최근 국내 기업들과 금융사들의 해외 자금 조달 수요가 증가하고 있는 가운데, IB들의 역할도 커지고 있다.

그러나 여전히 국내 기업 및 금융사가 발행하는 해외 발행 채권 주관사 자리는 외국계 IB들이 싹쓸이하고 있는 상황이다. 블룸버그에 따르면 지난해 국내 기업의 해외 채권 발행 주관사 상위 5곳 중 국내 금융사는 한 곳도 없었다.

그나마 국내 IB로 인정받는 우리투자증권과 산업은행을 포함해 올들어 삼성증권의 활약이 두드러지고 있고 현대증권, IBK투자증권, NH투자증권 등 관련 계열사 채권 발행에 주관사로 새롭게 등장한 곳이 나오고는 있다. 정부가 `국내 기관을 포함하라`고 권고한 영향이 크다.

|

이중 시장에서 직접 투자자들을 모집해오는 `북러너(Book Runner)` 역할을 할 수 있는 곳은 한 두 곳에 불과하다.

지난해 글로벌 금융위기이후 우리가 두려움에 떨고 있을때 선진 금융사들은 발빠르게 움직였다. 미국에서는 BOA가 메릴린치를 인수하며 은행 1위로 부상했고 JP모건은 베어스턴스 뿐 아니라 미국 최대 저축은행까지 일부 인수하며 2위 자리를 따냈다.

유럽에서는 BNP파리바가 포르티스 벨기에 부문 주식과 보험부문 일부를 인수하는 한편 스페인 산탄데르은행은 5년간 영국내 3개 금융사를 인수해 내년말까지 통합할 계획이다. 일본 1위 은행인 미쯔비시(MUFG)UFJ파이낸셜그룹도 지난해 10월 유동성 위기에 몰렸던 모건스탠리에 우선주 형태로 90억달러를 투자하고 현재 지분 21%를 확보했다.

국내 은행들의 해외 진출은 더 이상 미룰 수 없는 과제다. 해외 투자로 겪은 쓰디 쓴 아픔은 발전을 위한 교훈으로 삼아야지, 전진할 수 없게 막아놓은 벽이 되어서는 안 된다. 글로벌 뱅크를 향한 노력은 곧 생존을 위한 도전이기 때문이다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)