생애 첫 대출 말고도 `아는 사람은 알고 모르는 사람은 모르는` 다양한 국민주택기금 재원 대출 상품들이 있다.

◇국민주택기금 관련 금융상품, 어떤게 있나

국민주택기금이 재원인 금융상품은 크게 두종류. 첫번째는 (주택)공급자, 즉 건설회사가 빌려쓸 수 있는 금융상품이며 두번째는 수요자, 즉 전세를 얻거나 집을 사려는 일반 소비자 대상 금융상품이다.

두 번째에 해당하는 대표적인 금융상품이 바로 생애 첫 대출. 하지만 이것 외에도 여러 가지 상품이 있다. (표 참조)

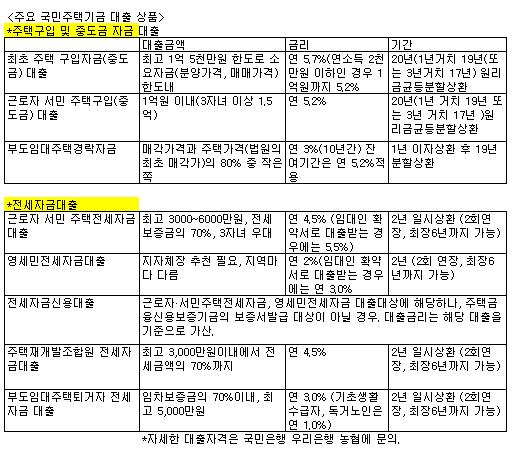

생애 첫대출 다음으로 널리 알려진 것은 근로자·서민 주택구입자금/전세자금 대출이다.

부부합산 연간소득이 2000만원 이하인 무주택세대주가 쓸 수 있다. 주거전용면적 85㎡이하, 은행에서 산정한 주택가격이 3억원 이하인 주택이 대출대상이다. 대출금액은 최고 1억원, 3자녀 이상은 1억5000만원이며 대출금리는 연 5.2%(3자녀 이상은 4.7%)다.

이밖에도 시장 등의 허가를 받아 가구당 전용면적 85㎡이하의 집을 짓는 이들에게 최고 1억 2000만원까지 빌려주는 `다가구·단독주택자금 대출`, 안전등급 E등급을 받은 위험건축물을 신축할 때 사용할 수 있는 `노후위험주택재건축자금 대출`, 주택개량을 위한 자금대출 등 특수 목적용 대출도 여럿 있다.

국민주택기금 대출은 공통적으로 ▲시중은행보다 대체로 대출금리가 낮고, ▲시중은행 상품에 비해 금리 변동 가능성이 낮으며, ▲최고 3년까지 거치기간이 있으므로 대출초기 상환부담이 적고, ▲중도상환수수료가 없다는 잇점이 있다.

◇국민주택기금 대출의 금리는?

국민주택기금을 재원으로 하는 모든 대출상품은 건교부가 부정기적으로 올리거나 내리는데 따라 금리가 변하게 된다.

생애 첫 대출 금리가 최근 오른 것과 관련, 큰 논란이 빚어진 것이 바로 이같은 `정책적 변동금리`라는 대목이다.

시중은행의 변동금리 담보대출처럼 일정기간, 예를 들면 매 3개월마다 시장금리를 반영하는 만큼, 대출금리가 신속히 바뀐다는 뜻에서의 변동금리가 아닌 것은 분명하다. 하지만 처음 빌렸을 때 금리가 만기까지 똑같다는 의미에서의 고정금리도 역시 아니다. 그래서 `정책적 변동금리`라는 다소 이상한 용어로 불리게 됐다.

건교부는 생애 첫 대출뿐 아니라 근로자서민주택마련자금대출 등 국민주택기금 재원 대출의 금리를 평균적으로 1년에 한두차례씩 꾸준하게 바꿔 왔다.

실제로 근로자 서민 전세자금대출은 5.0%에서 지난해 11월 0.5%P 내려 4.5%(현재 적용금리)가 됐고, 영세민 전세자금 대출도 3%에서 11월 2%로 1%P(현재적용금리) 내렸다.

◇ 국민주택기금은 무엇?

주택건설촉진법에 따라 지난 73년 설치된 기금이다. 옛 주택은행(현 국민은행)이 업무를 위탁해왔다.

지금은 국민은행이 수탁관리하고, 농협과 우리은행도 재위탁받아 관련 금융상품을 취급한다. 생애 첫 대출을 국민, 우리은행과 농협만 판매했던 것도 이때문이다.

기금관리 주체는 건설교통부다. 기금의 수입은 대출금 회수, 주택복권, 청약저축, 정부예산 등이며 이렇게 조성된 돈은 임대주택 건설이나 국민주택 건설을 위한 대지 조성 등 주거안정을 위한 각종 사업에 쓰인다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)