[이데일리 김남현 기자] 가계와 기업의 부진이 지속되고 있다. 가계는 소득대비 부채비율이 소폭 상승하는 등 가계의 채무상환능력 개선이 요원한 모습이다. 기업 재무건전성도 수익성 하락과 차입금의존도 상승에 따라 악화되고 있는 흐름이다.

다만 대내외 경제여건 불확실성이 지속되고 있음에도 국내 금융시스템은 대체로 안정적인 것으로 나타났다.

30일 한국은행이 발표한 ‘금융안정보고서’ 자료에 따르면 2012년중 가계부채가 5.2% 증가해 전년 8.1%에 이어 증가세가 지속되고 있는 중이다. 특히 가계소득 증가율이 이를 하회하면서 처분가능소득 대비 가계부채비율은 136%를 기록, 전년 134%대비 소폭 상승했다.

한은은 국내 경기회복 지연과 주택시장 부진에 따라 가계 재무건전성이 개선되지 못하고 있는 것으로 판단했다.

아울러 최근 금융기관의 리스크 관리가 강화되면서 저신용자 등 저소득층이 고금리 대출을 취급하는 비은행금융기관이나 대부업체로 이동하는 신용양극화가 진행되는 모습이다. 신용등급 10등급중 7에서 10등급에 해당하는 저신용자의 비은행권과 대부업체 가계대출 비중이 지난해말 각각 65.5%와 5.5%로 2010년말 64.7%와 4.6%에서 증가한 것으로 나타났다.

다중채무자 부채의 질적수준도 악화했다. 대부업체를 낀 다중채무 금액과 다중채무자 수가 지속적으로 증가하고 있기 때문이다. 지난해말 현재 다중채무자수는 331만2000명으로 전년말 335만명대비 3만8000명이 늘었고, 이들의 채무금액 역시 지난해말 306조8000억원으로 전년말 307조5000억원보다 7000억원이 증가했다. 1인당 대출액 또한 9260만원으로 전년보다 80만원이 늘었다.

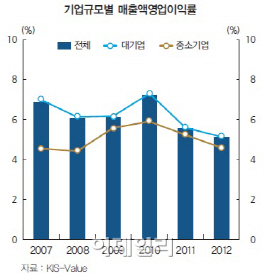

기업 또한 국내외 경제회복 지연과 수익성 하락에 따라 차입금의존도가 상승하는 등 재무구조 안정성이 악화되는 모습이다. 특히 조선과 건설, 해운업종의 기업부실 증가가 우려되는 상황. 조선·건설업종 기업 상당수가 2012년중 매출액영업이익률이 각각 4.2%와 0.1%로 전년 8.4%와 2.0%에서 큰 폭으로 감소했다. 해운업종 기업 역시 -3.8%를 기록, 전년 -4.8%에 이어 2년연속 적자를 기록했다.

주요 업종별 예상부도확률(EDF)도 건설업이 9.1%, 해운업이 8.5%, 조선업이 5.9%로 자동차(3.2%), 전자(2.9%), 철강(2.7%), 기계(2.1%), 화학(1.2%) 등 여타 업종에 비해 높게 나타났다.

영세 중소기업의 자금난도 심화하고 있다. 은행의 중소기업대출 증가율이 지난해 1.5%를 기록, 전년 3.1%이후 증가추세가 유지되고 있으나 영세기업이 주로 이용하는 비은행금융기관의 중기대출증가율은 2011년 -7.5%에 이어 2012년 -7.6%를 기록하는 등 큰 폭으로 감소했다.

반면 이같은 추세에도 우리나라 금융시스템은 안정성을 유지하고 있는 것으로 나타났다. 특히 금융시스템의 중추를 이루고 있는 은행부문은 가계 및 기업대출 관련 신용리스크가 상승하고 수익성이 다소 악화했으나 자본적정성이 개선되는 등 경영건전성이 양호한 수준을 유지했다.

금융안정지도(FSI) 역시 올 2월 9.7을 기록, 2012년 8월(12.4)이후 하락세를 이어가는 등 대체로 안정세를 이어갔다.

▶ 관련기사 ◀

☞ [금안보고서]`부동산부실 뇌관` LTV 초과 대출 86조

☞ [금안보고서] 회사채·CP시장, 최상위등급 쏠림현상가속

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)