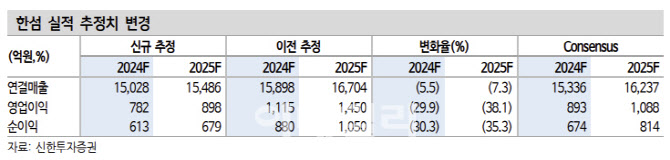

[이데일리 박정수 기자] 신한투자증권은 29일 한섬(020000)에 대해 내수 패션 소비 업황 부진으로 하반기도 매출 성장이 부재하다며 목표주가를 2만 3500원에서 1만 8000원으로 23% 하향 조정했다. 투자의견은 ‘단기매수(Trading Buy)’를 유지했다.

박현진 신한투자증권 연구원은 “3분기 연결 매출액 3210억원으로 전년 동기 대비 1% 감소하고 영업이익 87억원 같은 기간 1% 줄어 시장 컨센서스를 소폭 하회할 것”이라며 “온·오프라인 채널 매출이 대부분 부진하며, 할인율 증가로 원가율도 상승했을 것”이라고 분석했다.

박현진 연구원은 “작년 하반기 런칭했던 무스너클, 아스페시 브랜드의 마케팅과 출점 비용이 증가하면서 영업이익률 하락에 동반 영향을 주는 것으로 보인다”며 “신규 해외 브랜드들의 매출 기여가 긍정적이긴 하지만 하반기 실적 눈높이를 또 한번 낮추는 작업은 불가피하다”고 진단했다.

박 연구원은 “어려운 업황 속에서도 탄탄한 현금 흐름으로 투자를 진행하면서 중장기 성장동력을 확보해 나가고자 하는 노력은 긍정적”이라며 “신규 해외 브랜드의 매출 기여가 관건이며, 관련 성과가 확인될 때 주가는 다시 방향을 잡을 것”이라고 판단했다.

이어 “현 주가수익비율(P/E) 레벨만으로 저평가 돼있다 보기에는 성장성을 높이기 위한 재투자가 절실한 것으로 보인다”며 “성장 부재로 인해 주주 환원에 대한 니즈가 증가할 것으로 기대한다”고 덧붙였다.

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[르포]“이렇게 많이 올 줄은”…`폭설 첫눈`에 시민들 출근길 발 동동](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700456b.jpg)

![[속보]검찰, 국민의힘 당사무실 압수수색…‘명태균 공천개입 의혹’ 관련](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700590h.jpg)