|

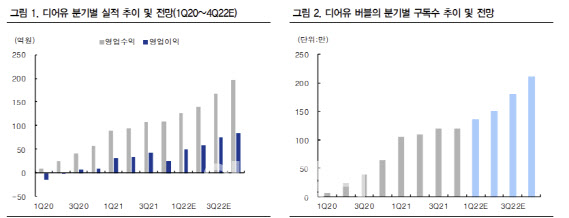

[이데일리 김응태 기자] IBK투자증권은 10일 디어유(376300)에 대해 음악 지적재산권(IP)에 치중됐던 흐름에서 벗어나 스포츠 스타 등으로 범위를 확대하면서 올해 구독수와 매출이 증가할 것으로 판단했다. 매수의견과 목표주가는 제시하지 않았다.

이환욱 IBK투자증권 연구원은 “올해 버블 플랫폼 구독수가 200만명을 넘어설 것으로 전망”이라며 “이미 입점된 IP의 팬덤 확대, 신규 IP 추가 입점, 올해 6~7월 예정된 중국 안드로이드 시장 앱출시 때문”이라고 분석했다. 그는 또 “현재 중국향 비중은 IOS 시장 기준 18% 수준으로 우회 접속 이용자를 감안해도 30만 이상의 추가적인 구독수 증가가 기대된다”며 “올해 1월부터 시행된 구글 인앱결제 수수료 인하 정책과 맞물려 뚜렷한 수익성 개선이 예상된다”고 덧붙였다.

마이홈 베타 서비스 출시도 결재액 증가에 기여할 것으로 내다봤다. 그는 “올해 5월 마이홈 베타 서비스 오픈을 예정 중이며 7월에는 라이브 서비스를 추가해 1인당 평균 결제액(ARPU) 상승도 기대된다”며 “중장기적으로는 메타버스 버블 월드 서비스를 계획 중에 있다”고 설명했다.

![[포토]박성재 법무장관·조지호 경찰청장 탄핵안 가결...즉시 직무 정지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121201103t.jpg)

![[포토] 작품이 된 생활용품](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200968t.jpg)

![[포토]조국, 징역 2년 확정..의원직 상실](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200952t.jpg)

![[포토] 롯데뮤지엄, '뷔르템베르크 왕실의 주얼리 세트' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200856t.jpg)

![[포토]법정 나서는 조국혁신당 의원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200841t.jpg)

![[포토]야6당, '12.3 내란 사태' 국정조사 요구서 제출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200820t.jpg)

![[포토]이재명 대표 만난 정순택 대주교](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200816t.jpg)

![[포토]국민의힘 새 원내대표에 ‘친윤’ 중진 권성동 의원 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200800t.jpg)

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)