[이데일리 김응태 기자] NH투자증권은 24일 LG이노텍(011070)에 대해 전방 수요 부진으로 경쟁이 심화하면서 올해 3분기에 이어 4분기에도 실적이 컨센서스(시장 전망치)를 하회할 것으로 전망했다. 다만 내년에는 고객사 판매 흐름이 회복세를 보일 것이란 판단이다. 이에 투자의견 ‘매수’, 목표주가 28만원을 유지했다. 전날 종가는 19만9700원이다.

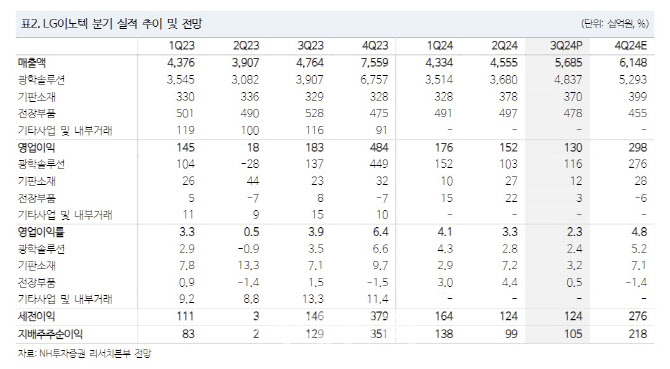

이규하 NH투자증권 연구원은 “LG이노텍의 올해 3분기 영업이익은 전년 대비 28.9% 감소한 1304억원을 기록해 당사 추정치 및 컨센서스를 대폭 하회했다”고 밝혔다.

실적 부진은 원·달러 환율 강세와 IT 수요 둔화 영향이 컸다는 분석이다. 카메라 모듈 공급 업체 간 경쟁 심화 및 기판 일회성 비용도 부정적 영향을 미쳤다고 평가했다.

4분기 실적도 기대치를 하회할 것으로 예상했다. 4분기 영업이익은 전년 대비 38.4% 감소한 2980억원을 추정했다. 카메라 모듈의 제한적인 업그레이드와 고객사 판매 둔화는 지속적으로 실적 및 주가에 부정적인 요인이 될 것이란 분석이다.

이 연구원은 “LG이노텍은 전방 수요가 부진한 가운데 경쟁 심화 등으로 동사는 시장 기대치를 하회하는 3분기 실적 발표했다”며 “4분기도 북미 고객사 판매 둔화 및 경쟁 지속으로 컨센서스를 하회할 것”이라고 말했다.

다만 이미 낮아진 기대감과 밸류에이션을 고려하면 중장기 관점에서 매수를 권고한다는 평가다. 이 연구원은 “이미 LG이노텍에 대한 기대치가 많이 낮아져 있고, 오는 2025년에는고객사 판매 개선이 예상돼 중장기적인 관점에서는 매수가 유효한 구간”이라고 밝혔다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)