|

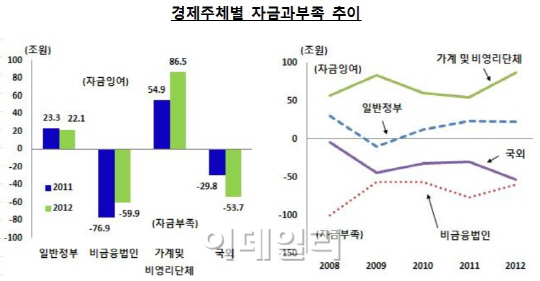

특히 가계 및 비영리단체의 소득은 주로 보험 및 연금 부분에서 늘었다(전년 56조6379억원→89조1430억원). 반면 주식 및 출자지분은 -8조483억원으로 전년 5조4288억원에서 마이너스(-)로 반전했다. 채권투자 역시 전년 -5조499억원에서 -1조2290억원으로 마이너스 폭이 감소하긴 했지만 여전히 마이너스세를 지속했다. 장기저축성예금 또한 17조6232억원을 기록, 전년 47조6340억원대비 30조108억원이 급감했다. 이는 지난해 종합소득과세와 즉시연금세제혜택 축소 등 세제혜택 감소 영향이 큰 것으로 분석된다.

반면 대출금은 51조5040억원을 기록, 전년 82조4676억원보다 30조9636억원이 감소했다. 특히 예금취급기관대출금이 26조6817억원을 기록, 전년 59조6985억원 대비 큰 폭의 감소세를 보였다.

비금융법인기업도 자금부족 규모가 전년 76조9343억원에서 59조8533억원으로 줄었다. 자금조달규모는 127조9013억원으로 전년에 비해 23조3814억원이 감소했고, 자금운용 규모도 68조480억원으로 전년에 비해 6조3004억원이 줄었다.

반면 일반정부는 국채발행이 감소했으나 일시적인 한은차입금 증가로 자금잉여 규모가 전년보다 줄었다(전년 23조2898억원→22조804억원).

한은 관계자는 “가계·비영리단체 자금잉여는 GDP감소 등 경제부진 상황과 유사한 흐름을 보인 바 있다”며 “경기부진 탈출을 위해서는 내수 진작과 소비·투자 활성화 등이 필요하다는 점에서 시사하는 바가 있는 것 같다”고 전했다.

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)