7일 국세청에 따르면 2012년 귀속 외국인 근로자 연말정산 대상 인원이 처음으로 50만명을 돌파할 전망이다. 외국인 연말정산 대상자는 2009년 36만5000명, 2010년 40만3000명, 2011년 46만5000명으로 꾸준히 증가해왔다.

외국인 근로자 연말정산은 원칙적으로 내국인과 동일한 방법과 일정에 따라 연말정산을 해야 한다. 다만 조세특례규정 적용에 따라 과세특례 혜택이 주어진다.

우선 비과세소득을 포함한 연간급여의 15%를 단일세율로 세액계산 선택이 가능하다. 또 우리나라가 체결한 조세조약 중 교사나 교수 면제조항이 있는 국가의 거주자가 국내에 입국해 일정기간(대부분 2년) 동안 받는 강의·연구 관련 소득에 대해서는 면세혜택이 있다.

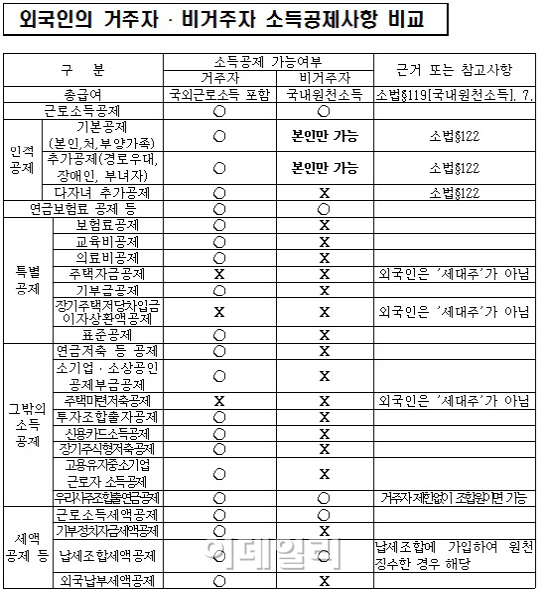

외국인 근로자가 거주자인 경우 일반적인 소득공제 항목에 대해서는 내국인과 동일하게 적용된다. 다만 주택자금공제, 장기주택저당차입금 이자상환액공제, 주택마련저축 납입액공제 등은 적용되지 않는다.

비거주자인 경우 본인에 대한 기본공제와 연금보험료 공제 등 일부 공제만 허용된다. 의료비·교육비 등 특별공제와 그밖의 대부분 소득공제는 허용되지 않는다.

연말정산은 이달 25일부터 다음달 10일까지 근로자가 소득공제 증명자료와 신고서를 회사에 제출해야하며, 회사는 다음달말까지 연말정산 원천징수영수증을 근로자에게 발급해야 한다. 환급금 수령은 3월말까지다.

|

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)