14일 박소연 신영증권 연구원은 “최근 코스피의 하락은 삼성전자 착시에는 유의해야 한다”며 “11월 들어 코스피는 5% 하락했지만 시가총액의 12%를 차지하는 삼성전자(005930)(보통주)가 14.2% 하락했기 때문”이라고 말했다.

|

박 연구원은 “아직 패닉셀(공황 매도)의 징후는 없다”면서 “통상 한국시장은 V-코스피 변동성 지수 28~35 수준에서 저점이 형성되는데 V-코스피 레벨은 아직 24정도로 매도 클라이막스가 감지되지 않고 있다”라고 평가했다.

파생시장의 풋콜비율(Put-call ratio) 역시 급락장이 있었던 8월 초나 9월 초보다 낮다. 그는 “전날(13일) 장 중 풋콜비율은 130%로 8월 초 150%를 하회한다”고 말했다.

박 연구원은 “밸류에이션상 바닥(Rock bottom)은 코스피 2360~2400선으로 추정한다”면서 “2018년 이후 코스피 저점은 코로나19 시기를 제외하면 12개월 후행 실적 기준 주가순자산비율(PBR) 기준 0.84~0.86배 수준이었기 때문”이라고 분석했다.

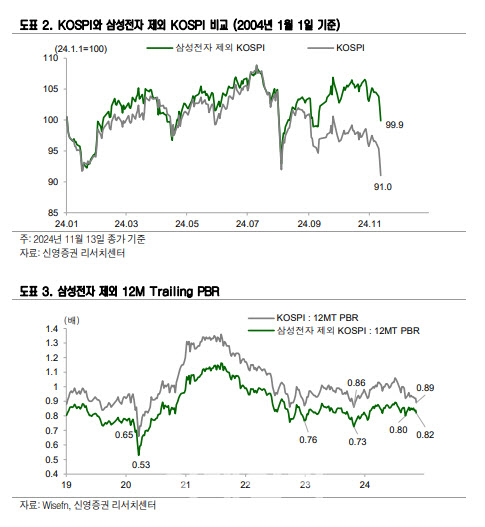

물론 문제는 삼성전자다. 그는 “삼성전자를 제외한 코스피는 2650선 정도이며 현 지수대와의 괴리는 약 9%포인트(p) 정도인데 이는 오로지 삼성전자 때문에 만들어진 것”이라며 “이는 삼성전자가 지수에 착시를 주고 있으며, 삼성전자를 제외하면 지수가 그렇게까지 많이 빠졌다고 보기 어렵다는 소리”라고 강조했다.

그는 “현재 코스피의 12개월 후행 실적 기준 PBR은 0.87배지만 삼성전자를 제외하면 0.80배이고, 최근 3년 저점 PBR은 0.73~0.76배였다”며 “이를 해석하자면 단기적으로는 삼성전자 이외 종목의 하락 룸이 더 커지는 국면이 나올 수도 있으며, 이런 징후가 나온 이후에야 지수의 바닥을 볼 수 있다는 의미”라고 말했다.

박 연구원은 “전날 발표된 한국 경제협력개발기구(OECD)의 경기선행지수 2개월 연속 하락했으며 기업실적 하향 조정, 경기둔화 압력 등이 반영되는 구간”이라며 “그러나 무엇보다 지수 반등에는 삼성전자 자체적 반등 동력의 트리거가 만들어지는 것이 무엇보다 중요할 것”이라고 덧붙였다.

실제 같은 기간 같은 반도체 업종인 SK하이닉스는 1조 2000억원을 순매수했고, 코스닥은 4750억원을 순매수했다는 점을 감안해보면 이번 외국인 매도는 한국시장을 팔았다기보다 삼성전자의 실적 전망에 대한 실망 매도였다고 해도 과언이 아니다.

그는 “이는 향후 지수 전망에 대해 냉정하고 균형있는 시각이 필요함을 의미한다”며 “트럼프 트레이드로 인해 해외기업들의 불리함이 부각되고 있지만 일본은 11월들어 1% 하락에 그치고 있고 대만과 중국은 오히려 상승세”라고 꼬집었다.

그는 “한국만 유독 트럼프의 미움을 샀다고 볼 이유도 없다”면서 “이는 부정적으로 보자면 여타 종목들은 아직 추가 하락 가능성이 열려 있다는 이야기이지만, 긍정적으로 보면 삼성전자가 급반등한다면 코스피의 상승 가능성은 그 어떤 시장보다도 커질 수 있다는 이야기”라고 덧붙였다.

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![삼성전자, 4거래일 연속 하락…5만3000원대 사수 안간힘[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200408h.jpg)