|

12일 업계에 따르면 혼인신고를 미루는 신혼부부들이 늘고 있다. 배우자와 각자 민영주택 생애최초 특공 추첨제에 도전하기 위해서다.

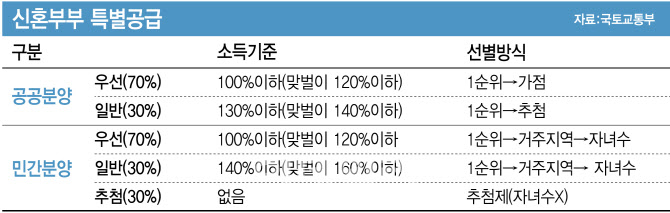

앞서 국토교통부는 지난해 민영주택 신혼부부·생애최초 특공 배정 물량의 30%를 추첨으로 배정하고 자녀가 없는 고소득 맞벌이 신혼부부나 1인가구도 청약할 수 있도록 제도를 개선했다.

이를 통해 지난해 11월 입주자 모집단지부터 월평균 소득액이 맞벌이 가구 기준 160%(2021년도 3인 이하 가구 993만4294원·토지 등 부동산 자산 3억3100만원)을 넘어서는 맞벌이 신혼부부와 미혼 1인가구의 청약이 가능해졌다.

주택청약 특공 제도란 정부가 국가유공자, 장애인, 신혼부부, 다자녀가구, 노부모 부양자 등 정책적 배려가 필요한 사회계층의 주택 마련을 지원하기 위해 마련한 제도다.

이와 관련해 박지민 월용청약연구소 대표는 “생애최초 특공의 경우 법적 부부가 되면 한 세대에서 1명만 청약통장을 쓸 수 있지만, 혼인신고를 하지 않으면 부부 2명이 각자 통장으로 추첨에 도전할 수 있다”며 “평수가 조금 작더라도 기회가 늘어나는 만큼 당첨에 유리한 부분이 있다”고 설명했다.

그러면서 “신혼부부 특공은 공공이든 민간이든 자녀가 있어야 당첨 가능성이 높아지기 때문에 자녀가 없을 때는 혼인신고를 미루고 각자 생애최초 추첨제에 청약하다가 자녀가 태어나면 신혼부부 특공 청약을 하는 게 나을 것으로 보인다”며 “혼인신고를 했지만 아예 일반청약 기회가 없는 고소득 신혼부부는 신혼부부 특공 추첨제를 노릴 것을 추천한다”고 했다.

|

신혼부부들이 청약할 수 있는 또 다른 유형 ‘신혼희망타운(신희타)’에 대해서는 차익공유를 감안하라는 조언이다.

신희타는 혼인 기간이 7년 이내이거나 6세 이하 자녀를 둔 무주택 (예비)신혼부부를 위해 공급되는 공공주택으로 분양형과 임대형으로 나뉜다. 신혼부부 특공이나 생애최초 특공의 경우 청약을 받는 단지에 다자녀 특공, 고령자 특공, 일반공급 등 다른 유형들이 섞인다면, 신희타 단지는 오직 신혼부부(한부모가족 포함)만을 위해 100% 공급된다.

박 대표는 “신희타는 당첨되더라도 다른 청약주택과 달리 수익의 최대 50%를 돌려줘야 해 갈수록 인기가 시들해지는 상황”이라고 설명했다. 또한 “전매제한 최대 10년, 의무거주기간 최대 5년으로 인해 자녀가 성장하면서 요구되는 주거환경이 바뀌더라도 발이 묶이게 된다는 점도 고려해야 한다”고 말했다.

다만 중·대형 면적이 나온다면 살펴볼 것을 권유했다. 국토부는 지난 3월 신희타 공급 주택 면적을 전용 60㎡(18평) 이하로 제한하던 규정을 삭제해 중·대형 평형이 도입될 수 있는 발판을 마련했다.

박 대표는 “그간 신희타는 이익을 공유해야 하는데 주택면적까지 좁다는 문제가 있었지만 추후 입지 좋은 곳에 큰 평수의 신희타가 나온다면 차익공유를 감안하더라도 청약해 볼 가치가 있을 것”이라고 말했다.

그러면서 “종합적으로 살펴봤을 때 현행 제도에서 경쟁력이 있다면 분양가가 오르기 전 청약 틈새시장을 노리고, 시간적 여유가 있다면 앞으로 발표될 청약 개편안을 기다려보라”며 “단 이도 저도 아닐 때는 빨리 급매를 잡는 게 더 나을 것”이라고 덧붙였다.

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

!["우리 언니 살아있는 거 맞아요?"…통곡으로 가득 찬 무안공항[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900418b.jpg)