[이데일리 이용성 기자] 키움증권은 14일 LS일렉트릭(

LS ELECTRIC(010120))에 대해 올해 1분기 실적이 역대 최고치를 경신할 것으로 보이는 가운데 해외법인의 동반 호조세로 성장세가 기대된다고 밝혔다. 투자의견은 ‘매수’, 목표가는 8만원에서 8만5000원으로 상향했다. 전 거래일 종가는 5만800원이다.

| | (사진=키움증권) |

|

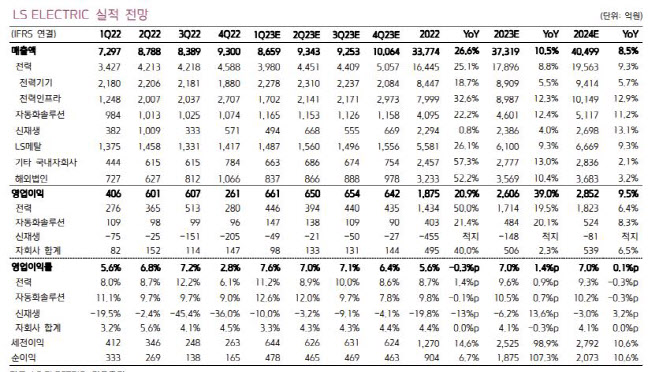

김지산 키움증권 연구원은 “올해 1분기 영업이익은 661억원으로 전년 동기 대비 63% 늘어날 것으로 보이고, 이는 시장 컨센서스(426억원)를 크게 상회하는 동시에 역대 최고치를 경신할 전망이다”라고 전했다.

김 연구원은 이 같은 배경에는 △인플레이션 감축법(IRA), 리쇼어링 환경에서 축적된 수주잔고로 전력인프라 매출 호조 △전력기기와 자동화기기의 제품 판가를 인상한 상태에서 물류비, 원자재 비용 등 원가 하락으로 수익성 개선 △지난해 말 적극적인 자산 효율화로 비용 구조가 개선 등을 이유로 꼽았다.

김 연구원은 “수주잔고는 1분기에도 3000억원 이상 증가해 2조4000억원으로 늘어날 것이다”라며 “북미 시장 성과 확대 주목, 해외 법인 동반 호조 등 동사의 성장 전략은 북미 시장 공략 강화에 초점이 맞춰져 있다”고 설명했다.

그러면서 김 연구원은 “배터리와 반도체 업종 중심으로 북미 시장에 진출한 한국 기업들로부터 배전시스템 수주가 증가하고, 변압기 등 초고압 전력인프라 제품의 판가가 우호적”이라며 “미국 판매 법인의 전력기기 매출도 호조를 보이고 있고, 자회사인 LS이모빌리티솔루션은 올해 신규 멕시코 공장을 본격 가동할 예정”이라고 밝혔다.

또한 김 연구원은 신재생 사업부를 적자 구조에서 벗어날 매출 규모를 갖추는 것이 중요한 과제로 꼽으며 “최근 대만, 태국 등에서 철도 신호시스템 수주가 확대됐고, 새만금, 완도 등 국내 대규모 태양광 프로젝트와 해외 에너지저장장치(ESS) 프로젝트에서 수주 성과가 더해질 것”이라며 “중국 법인은 리오프닝과 인프라 투자의 수혜가 이어지고, 베트남 법인은 신규 공장 가동을 계기로 생산 효율성이 향상될 것”이라고 내다봤다.

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)

![트럼프 시대, ‘혈맹’보다 ‘실익외교’...대북정책 변화 필요[트럼프2.0]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111201198b.jpg)

![“몰카 가해자가 ‘그 사람’”…27세 예비 신부는 왜 사망했나 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111300004h.jpg)