|

이제 엑슨모빌은 지금의 국제유가 추락기를 이용해 헐값에 유럽 최대 석유업체 중 하나인 브리피시 페트롤리엄(BP)을 인수할 것이라는 관측이 나오고 있다. BP까지 집어 삼킬 경우 엑슨모빌은 세계 석유산업을 호령하는 초대형 메이저로 거듭나게 된다.

◇ M&A로 키운 몸집…`위기는 기회였다`

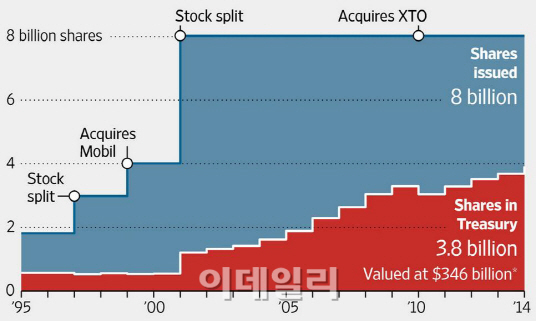

지금으로부터 5년전, 한 해동안 천연가스 가격이 70%나 급락했던 2010년 엑슨모빌은 헐값에 XTO에너지를 250억달러에 사들였다. 이보다 11년전인 지난 1999년에는 모빌사를 835억달러라는 엄청난 금액에 흡수 합병하면서 단숨에 세계 최대 석유기업으로 재탄생했다.

아이러니컬하게도 이렇게 잇딴 인수합병(M&A)으로 회사 덩치를 키운 엑슨모빌은 반독점법 위반으로 인해 전신인 스탠더드 오일이 갈갈이 해체되는 아픔을 겪었었다. 존 D. 록펠러가 동업자들과 함께 지난 1870년에 오하이오주 클리블랜드에서 세운 스탠더드 오일은 1911년에 반독점법 위반으로 인해 저지스탠더드오일(엑슨), 캘리포니아스탠더드오일(셰브런), 뉴욕스탠더드오일(모빌) 등 34개의 독립회사로 해체된 바 있다.

|

특히 두 회사의 중첩되는 지분 투자를 개선시켜 나감으로써 자본생산성을 크게 향상시켰고, 업스트림에서의 기술적 시너지를 누리는 한편 모빌사가 가지고 있던 심해와 극지방에서의 석유 시추 능력까지 동시에 확보할 수 있게 됐다.

◇ 탁월한 자금조달 능력…BP 인수도 가능

|

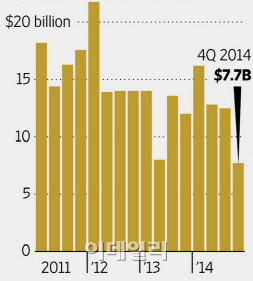

문제는 유가 하락으로 인해 엑슨모빌의 현금 창출 능력이 떨어져 있다는 점이다. 지난해 4분기에 영업과 자산 매각으로 창출한 현금은 77억달러로 불과 3분기전인 작년 1분기의 절반 수준까지 급감했다. 다만 엑슨모빌은 미국내에서 존슨앤존슨, 마이크로소프트(MS)와 함께 단 세 곳 뿐인 최고 신용등급 `AAA` 등급 기업이다. 만기가 아무리 길어도 5%도 채 안되는 금리로 막대한 자금을 조달할 수 있는 강점을 가졌다는 뜻이다.

파델 가이트 오펜하이머 애널리스트도 “아직까지 양측간 M&A 논의는 다소 이른 감이 있다”고 전제하면서도 “유가 하락으로 인해 구조조정이 본격화되고 경쟁사를 싼 값에 사들일 수 있는 환경이 조성되고 있는 만큼 엑슨모빌에게는 큰 기회가 될 것이며 BP 같은 기업도 인수할 수 있는 자금력을 갖추고 있다”고 낙관했다.

현재 엑슨모빌은 50억달러의 현금을 보유하고 있다. 또 380만주의 회사 주식을 보유하고 있는데, 이는 현 시세로 3500억달러에 이른다.

BP는 오는 4월쯤 법원으로부터 멕시코만 기름 유출 사고에 따른 배상금을 판결받게 된다. 선관의 의무를 소홀히했다는 이유로 BP가 물어야할 벌금 규모는 최대 130억달러에 이를 것으로 관측되고 있다. BP로서도 엑슨모빌과의 합병을 통해 미국 법원으로부터의 벌금을 낮출 수 있다는 점을 고려할 것으로 보인다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![40년간 아무도 예상치 못한 AI 붐에 대비한 '이 사람'[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300015b.jpg)