|

반도체 또다시 실적 신기록…디스플레이 ‘바닥’

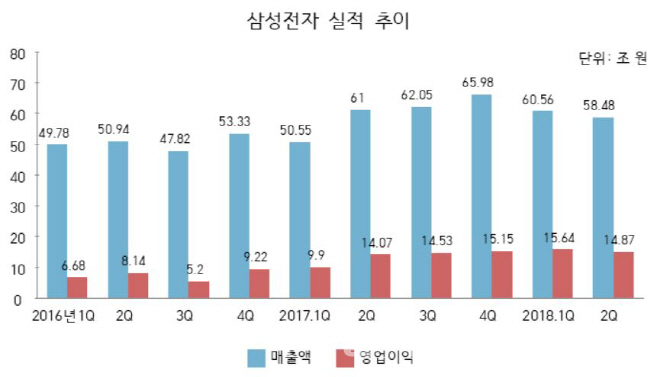

삼성전자는 올 2분기 연결 기준으로 매출 58조 4800억원, 영업이익 14조 8700억원의 실적을 기록했다고 31일 발표했다. 전년동기 대비 매출은 4.13% 감소했지만 영업이익은 5.71% 증가했다. 또 사상 최대 실적이었던 전분기와 비교하면 매출은 3.44%, 영업이익은 4.94% 줄어들었다. 메모리 반도체는 2분기에도 호조세를 이어갔지만, 스마트폰과 디스플레이 판매가 감소한 결과다. 다만 올 상반기 전체 영업이익은 30조 5112억원으로 역대 최대치를 달성했다. 시설투자는 2분기 8조원(반도체 6조 1000억원·디스플레이 1조 1000억원)으로 상반기 전체로는 16조 6000억원(반도체 13조 3000억원·디스플레이 1조 9000억원)이 집행됐다.

2분기 삼성전자 실적은 사실상 DS(디바이스솔루션)부문 반도체 사업이 혼자 이끌었다. 반도체 사업은 매출 21조 9900억원, 영업이익 11조 6100억원을 기록했다. 2분기 메모리 시장은 계절적 비수기와 스마트폰 시장의 약세에도 데이터센터용 서버를 중심으로 전반적으로 견조한 수요 증가세를 이어갔다. 낸드플래시는 스마트폰 고용량화 추세와 클라우드 인프라 확대로 서버용 SSD(솔리드스테이트드라이브) 수요가 지속적으로 증가했다. 올 하반기 메모리 시장은 서버 수요의 지속 증가와 신제품 스마트폰 출시에 따라 수요 확대를 예상하고 있다.

시스템 LSI 사업은 계절적 비수기에 따라 모바일 AP, DDI(디스플레이 구동칩) 등 부품의 수요 감소로 전분기 대비 실적이 하락했다. 하반기는 플래그십 스마트폰향 OLED DDI와 중국 스마트폰 업체의 고해상도 이미지센서, 듀얼카메라 채용 확대 영향으로 실적이 개선될 전망이다. 또 파운드리(반도체 수탁 생산) 사업은 2분기 HPC(High performance Computing)칩 주문 증가와 더불어 모바일 AP, 이미지센서 수요 증가로 실적 성장세가 지속됐다. 하반기도 모바일 AP 와 이미지센서 등 부품 수요 증가로 견조한 매출 달성과 8나노 공정 적용 제품의 양산과 EUV(극자외선) 공정을 적용한 7나노 공정 시험 양산을 통해 기술 리더십을 이어갈 전망이다.

반면 LCD 부문은 TV 패널 판매 감소와 가격 하락이 지속돼 전분기 대비 실적이 감소했다. 하반기에도 계절적 성수기 영향으로 대형·고해상도 프리미엄 TV 패널의 수요가 확대되겠지만, 업계 생산량 증가로 인해 실적 개선폭은 제한적일 것으로 전망된다.

‘갤S9’ 부진·‘QLED TV’ 호조…엇갈린 세트 사업

IM부문은 매출 24조원, 영업이익 2조 6700억원을 기록했다. 무선 사업은 프리미엄 스마트폰 시장 성장이 정체되고 업계 간 경쟁은 더욱 치열해진 가운데, 갤럭시 S9을 포함한 플래그십 모델 판매 감소와 마케팅 활동 강화에 따른 비용 증가로 실적이 감소했다. 하반기는 계절적 성수기로 스마트폰과 태블릿 수요가 증가할 것으로 전망되지만, 업계의 신제품 출시가 이어짐에 따라 사양·가격 경쟁이 심화돼 어려운 경영 환경이 지속이 예상된다.

네트워크 사업은 2분기 해외 주요 거래선의 LTE 증설 투자 확대로 실적이 개선됐다. 삼성전자는 하반기 주요 거래선을 대상으로 5G(5세대 이동통신) 상용 솔루션 공급을 추진하고, 차세대 네트워크 솔루션 시장 선점을 위한 투자를 지속해 나갈 계획이다.

CE 부문은 매출 10조 4000억원, 영업이익 5100조원을 기록했다. TV 사업은 신제품 ‘QLED TV’ 판매 호조와 UHD·초대형 TV 등 고부가 제품 판매 확대로 전년 동기 대비 이익이 큰 폭으로 개선됐다. 하반기 TV 시장은 선진 시장을 중심으로 전년 동기 대비 성장할 것으로 예상된다. 삼성전자는 연말 성수기 수요에 적극 대응하고, 다양한 라인업의 QLED 신제품 판매를 확대해 실적 성장세를 이어갈 방침이다. 하지만 생활가전 사업은 패밀리허브 냉장고와 큐브 공기청정기 등 프리미엄 제품 판매 확대에도 불구하고, 에어컨 등 계절제품 수요 둔화로 전년 동기 대비 실적이 소폭 감소했다. 하반기는 셰프컬렉션, 대형건조기 등 프리미엄 신제품 판매를 늘리고 빌트인 가전 제품 판매를 강화해 수익성 확보에 주력할 계획이다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)