[이데일리 김응태 기자] 대신증권은 14일 KT에 대해 인력 재배치에 따른 일회성 비용 제외 시 지난해 4분기 실적이 전년 대비 개선될 것으로 전망하는 가운데, 올해는 주주환원 확대 등이 주가에 긍정적인 영향을 미칠 것으로 판단했다. 이에 투자의견 ‘매수’, 목표주가 5만3000원을 유지했다. 전날 종가는 4만4400원이다.

김회재 대신증권 연구원은 “KT의 지난해 4분기 매출액은 전년 대비 6% 감소한 6조3000억원, 영업손익은 전년 대비 적자전환할 것으로 전망한다”고 밝혔다.

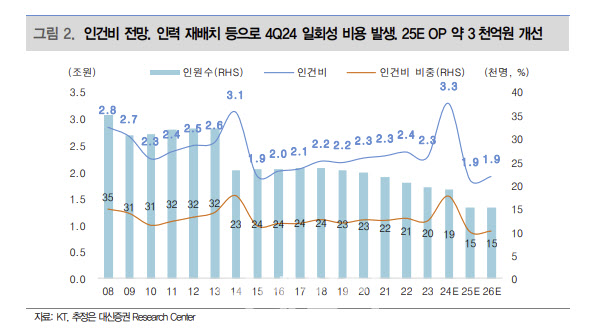

4500명의 인력 재배치 관련 일회성 비용 1조원을 제외하면 지난해 4분기 영업이익은 전년 대비 6% 증가한 2800억원을 기록할 것이란 분석이다.

분야별 매출을 보면 무선은 전년 대비 1% 증가한 1조7000억원, 유선은 전년보다 0.1% 줄어든 1조3000억원을 기록할 것으로 추정했다. 기업간거래(B2B) 부문 매출은 3% 줄어든 7900억원을 예상했다.

지난해 4분기 판매비는 전년보다 5% 감소한 6100억원을 추산했다. 이는 매출 대비 1.5%로 5G 도입 이후 평균 수준(16.2%)을 하회했다는 분석이다. 감가비는 7200억원으로 전년 대비 3% 감소하는 등 관련 부담은 지속 완화하고 있다고 진단했다.

인건비 절감으로 올해도 비용 부담이 줄어들 것으로 봤다. 김 연구원은 “인력 재배치 후 KT 별도 임직원은 1만5000명 수준으로 감소하는데 올해 인건비는 연간 별도 기준 약 4000억원, 연결 기준 약 3000억원 감소할 전망”이라고 밝혔다.

주주환원 확대도 긍정적이라는 평가다. 김 연구원은 “기업가치 제고 계획에 따라 2025~2028년 1조원 자사주 취득 및 소각 금액은 2025년 2000억원, 2026년 2200억원, 2027년 2600억원, 2028년 3200억원의 단계적 상승을 전망한다”고 말했다.

그는 이어 “2025년 주당배당금(DPS0은 2100원으로 추정, 인건비 절감까지 감안한 DPS는 2500원이 가능할 것”이라며 “2025년 총주주환원은 7000~8000억원, 수익률은 6.3~7.1%를 기록할 전망”이라고 분석했다.

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)