[이데일리 고준혁 기자] 한화투자증권은

대림건설(001880)이 현재 건설 업종 중 찾아보기 어려울 정도의 싼 주식이라고 평가했다. 양호한 재무 현황과 향후 실적 성장을 감안하면 밸류에이션 수준이 극히 낮다는 설명이다. 투자의견과 목표주가는 따로 제시하지 않았다.

지난 7월 1일 대림건설(옛 삼호)과 고려개발의 합병이 이뤄져, 올해 발표된 시공능력평가에서 전년 30위에서 단숨에 17위로 올라서게 됐다. 합병 전 두 업체는 지난해 기준 30위, 54위를 기록했다. 합병 후 자산이 총 1조5000억원, 자본총계가 8000억원 규모로 늘었고, 시가총액도 5000억원대 수준으로, 코스피 내 중견 건설사로서의 몸집을 키운 것이다.

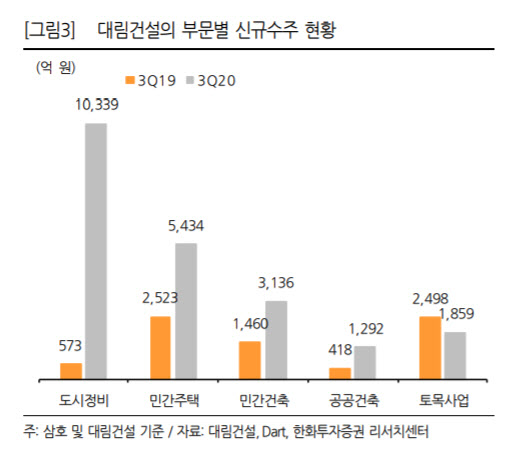

대림건설 기업설명회(NDR)에 따르면 동사는 올해 신규 수주가 2조7000억원에 달할 것으로 예상된다. 이는 지난해 1조5000억원 대비 80% 가량 늘어난 수준이다. 내년에도 3조원 이상의 수주를 계획하고 있다.

최근 수주에서 괄목할 만한 점은 도시정비 사업 수주 성과로 동사는 ‘e편한세상’ 브랜드 경쟁력을 바탕으로 대형 정비사업 수주에 본격적으로 나서고 있다. 올해 해당 사업 수주만 1조원을 돌파(3분기말 수준잔고 1조7000억원)하며 업계 내 7위를 기록, 대형사와 비슷한 수준에 도달했다. 이를 바탕으로 내년엔 9000세대에 가까운 분양 공급이 이뤄질 계획인 등 실적 성장은 점차 가속화될 걸로 보인다.

이러한 성장세를 감안할 때 현재 주가는 저렴한 수준으로 평가된다. 송유림 한화투자증권 연구원은 “양호한 재무 현황과 향후 실적 성장을 감안하면 동사의 밸류에이션 수준은 극히 낮다”며 “모회사인

대림산업(000210)의 지배구조 관련 이슈가 대부분 해소되고 실적도 잠시 정체기에 접어들면서 주가가 고점대비 조정을 받았으나 수주 성과와 분양 계획을 통한 실적 성장의 가시성이 높고 시가총액 대비 풍부한 순현금(3000억~3500억원)을 확보하고 있다”라고 전했다.

이어 “현 주가는 12개월 선행 주가수익비율(PER) 2.9배, 주가순자산비율(PBR) 0.66배로 절대적, 상대적으로 낮아 매수 전략이 유효한 구간”이라고 강조했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)