|

-금융사가 가계대출 계획을 수립할 때 CEO(최고경영자) 보고를 의무화하도록 한 내용이 있다. 당초 세운 계획대로 못하면 CEO에게 책임을 묻는 것인가.

△가급적 필요한 사람들에게 대출이 나가는 관행을 금융권 CEO가 책임을 지고 해달라는 의미다. 법적 책임까지 논의할 사안은 아니다.

-차주별 연체율 동향을 보면 가계대출은 중소법인 등과 비교해 상당히 안정적이다. 이를 감안하면 최근 가계대출을 옥죄는 정책은 과도한 것 아닌가.

△연체율은 선행 지표보다는 후행 지표 성격이다. 지난 2003년 신용불량사태가 발생했을 때도 연체율은 낮았다. 약간의 착시를 일으킬 수 있지만 가계부채 증가율은 전세계 1등이다. (이 과정에서) 미국이 테이퍼링을 시작했다. (국내에서는) 자산가격이 언제까지 갈지 아무도 예측할 수 없다. 다중채무업자들과 같은 분들의 금융 불균형이 심화할 수 있다. 이런 부분들을 보면 선제적으로 관리할 필요가 있다고 본다. 소 잃고 외양간을 고칠 수는 없다.

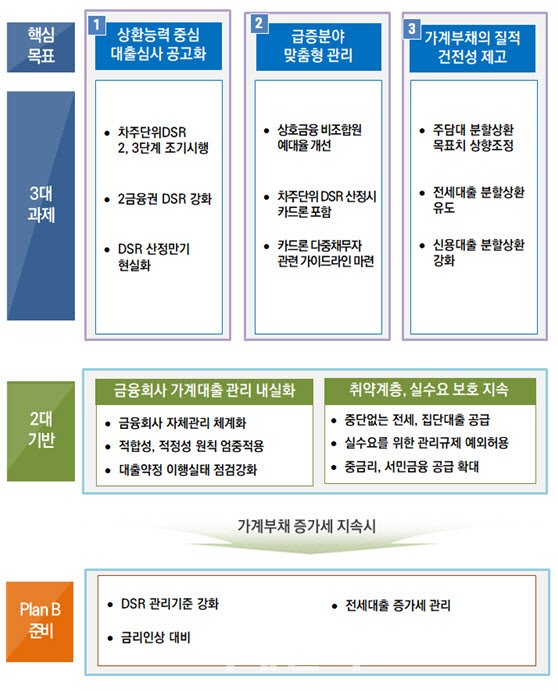

-주택담보대출과 전세대출 사이 규제 형평성과 관련한 당국 입장은 무엇인가.

△전세대출은 지난 2016년 36조원에서 올해 9월 기준 155조9000원으로 약 333% 늘었다. 전세대출 증가율은 올해 6월 기준 전년 동기 대비 29%가 증가했다. 가계부채를 저희가 5~6%로 막겠다는 것인데 30%가 증가했다. 전세대출이 급격하게 증가한 것은 보증을 통해서 접근하기 쉬워서다. 원래 서민 실수요자들이 아파트가 아닌 연립주택과 같은 곳을 5000만~1억원 정도 대출을 받기 위해 사용하는 것이지만, 지금 한 5억원까지 대출이 나가고 있다. 신용대출보다 금리가 저렴하니까 전세대출을 먼저 사용하는 측면이 있다. 현금 여력이 있거나 다른 여유가 있지만 전세대출을 무조건 받아서 갭 투자와 같은 곳에 쓰는 것이다. 정부 생각은 전세대출도 빚이며, 빚은 갚아야 한다는 것이다.

△경제상황에 따라서 유연하게 해서 4~5%로 관리하겠다는 것이다.

-이번 대책과 내년도 가계부채 증가율 목표치 등을 통해 금융 리스크에 대한 우려가 충분히 관리된다고 보는가.

△현재는 충분히 관리 가능하고 문제가 없다고 본다. 그런데 금융 불균형이 심화하고 해외 충격이 있을 경우, 이 자체가 소비나 성장을 제약하는 문제로 발생할 수 있다.

-서민 취약계층 보호방안으로 중금리·서민금융 상품 공급을 확대하겠다고 했다. 총량관리를 하면 이 같은 상품을 취급할 수 없는 것 아닌가.

-주담대 분할상환 목표치 상향조정이 구체적으로 어떻게 되는 것인가.

△주담대 분할상환 목표는 현재 73.8%인데 올해에는 80%정도 한다는 것이다.

-구체적인 규제는 대부분 내년 1월부터 적용된다. 사실상 올해 가계부채 관리는 포기한 것인가.

△올해 가계부채 관리를 포기한 것이 아니다. 6%대 노력을 하겠지만 부득이하게 7%로 넘어가는 것은 실수요자를 위해서 용인하겠다는 뜻이다.

-플랜B로 확대 적용될 구체적인 증가율 하한선이 있나.

△플랜B가 어떤 기계적인 상황에서 딱 발동해 작동되는 그런 것이 아니다.

|

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[단독]정부, 최저임금 적용 않는 '외국 가사사용인' 도입안 철회](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600108b.jpg)

![산타랠리 훈풍 끊긴 韓증시…고배당주는 주목[오늘증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600146h.jpg)