|

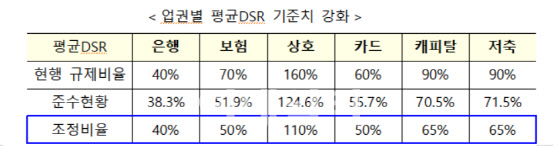

26일 금융당국이 발표한 가계부채 대책에 따르면, 내년 1월부터 카드사 등 2금융권에서도 돈 빌리기가 어려워진다. 우선 차주의 연소득 이내로 대출을 제한하는 ‘차주 단위의 DSR’ 2금융권 규제 비율이 현재 60%에서 50%로 강화된다. 또한 차주 단위 DSR 산정 때 현재 포함하지 않고 있는 카드론까지 포함된다. DSR은 금융권 모든 대출의 연간 원리금 상환액을 차주 소득액의 일정 비율로 제한하는 규제다. 따라서 DSR 규제비율이 낮아지고 DSR산정에 포함하는 대출이 많아질수록 대출액은 줄어든다.

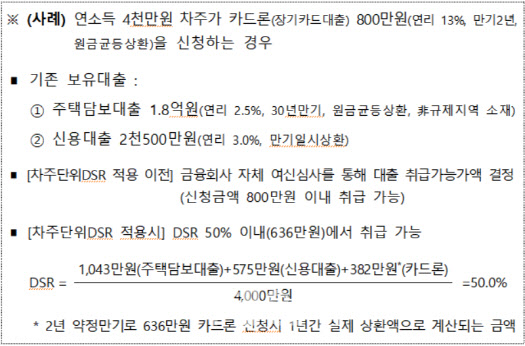

가령 김씨가 현재 카드론을 빌린다면 차주 단위 DSR 규제를 적용받지 않는다. 현재 차주 단위 DSR규제는 전 규제지역에서 6억원 초과의 주담대를 받거나 1억원 초과의 신용대출을 받을 때만 적용된다. 따라서 김씨는 금융회사 평균 DSR(60%)만 적용돼 금융회사 자체 여신심사를 통해 800만원 이내에서 대출을 받을 수 있다. 하지만 내년 1월부터는 상황이 달라진다.

우선 총 대출이 2억원을 초과하면 차주 단위의 DSR 규제가 적용된다. 김씨는 주담대 1억8000만원과 신용대출 2500만원으로 총 대출금이 2억원이 넘어 대상이다. 특히 2금융권의 차주 단위 DSR규제 비율이 50%로 강화된다. 따라서 김씨 모든 대출의 연간 원리금 상환액이 2000만원(4000만원X50%)으로 제한된다. 기존 주담대와 신용대출의 각 연간 원리금 상환액이 1043만원과 575만원인 점을 고려하면 카드론의 연간 원리금 상환액이 382만원(2000만원-1043만원-575만원)이 될 때까지만 카드론 추가 대출이 가능해진다. 카드론 만기를 2년, 금리를 연 13% 상품으로 환산하면 대출 원금이 636만원으로 줄어든다.

금융당국은 2금융권의 차주 단위 DSR규제비율을 은행과 동일하게 40%까지는 낮추지는 않았다. 권대영 금융위 금융정책국장은 “제2금융권은 은행권보다 대출취급 유형과 비중이 상이하고 2금융권 이용 차주 특성, 담보 성격과 소득 증빙에도 차이가 있다”며 “DSR 적용시 기존대출의 DSR 편차가 은행권과 크게 상이하다는 측면을 감안했다”고 했다.

이밖에 금융당국은 여러곳의 카드사에서 카드론을 쓰고 있는 다중채무자에 대한 카드론에도 제한을 두기로 했다. 가령 5개 이상 다중채무자의 카드론은 금지하거나 다중채무에 따른 이용한도에 차등을 둘 계획이다.

|

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]尹 16일 헌재 출석하려 했다…"변론권 보장 못받게 돼"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501489h.jpg)