한국신용평가는 상반기 영화상영업체에 대한 정기 신용평가를 실시한 결과, CJ CGV와 메가박스중앙에 대한 장단기 신용등급과 등급전망을 유지했다고 7일 밝혔다.

CJ CGV의 경우 무보증사채와 사모사채 등급은 ‘A-’, 신종자본증권은 ‘BBB+’, 기업어음과 단기사채는 ‘A2-’ 등급이다. 등급전망은 ‘부정적’이다. 메가박스중앙의 기업어음과 단기사채 등급은 ‘A3’다,

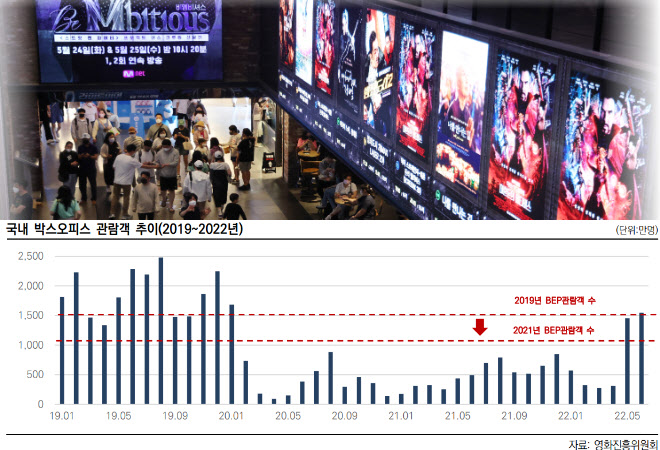

한신평은 코로나19 확산하던 시기 관람객이 급감하자 CJ CGV와 메가박스 중앙의 장단기 신용등급을 각각 두 단계씩 하향조정한 바 있다.

우선 영화관 업황에 대해서는 긍정적으로 봤다. 올해 1분기까지만 해도 오미크론 변이 바이러스 대유행으로 관람객 수준은 적자를 면치 못하는 수준에 불과했지만 4월부터 사회적 거리두기 해제로 영화관람 수요가 빠르게 회복되고 있기 때문이다.

|

게다가 CJ CGV, 메가박스, 롯데시네마는 지난 3년간 세 차례에 걸쳐 티켓가격을 총 3000원 인상해 평일 기준 1만4000원으로 올려놨다. 이같은 티켓가격 인상으로 올해 상반기 평균 티켓가격은 1만원을 돌파했다.

한신평은 “영화발전기금을 제외한 티켓 매출을 극장과 배급사가 절반씩 배분하는 구조상 평균 티켓가격 상승은 국내 배급사들의 개봉 결정에 긍정적으로 작용할 것”이라며 “수요회복 국면에서 티켓 매출 증가와 국내 작품 개봉 확대가 동시에 일어나 영화시장이 선순환에 접어들 것”으로 전망했다.

다만 코로나19 시기를 버티기 위해 실시한 자본 확충으로 재무부담이 과중하다고 지적했다.

CJ CGV의 경우 2020년 이후 대규모 영업적자, 투자집행 등으로 2년간 7400억원의 자금이 부족해 2200억원의 유상증자와 8700억원의 신종자본증권 발행을 통해 유동성을 확보하고 자본을 확충했다.

오는 7월21일 4000억원 규모의 무보증 후순위 전환사채 발행이 예정돼 있어 유동성 대응력에는 문제가 없겠지만 재무부담 수준은 지켜봐야 한다는 입장이다.

CJ CGV의 해외 매출 변동성도 등급전망을 ‘부정적’으로 유지한 요인으로 꼽힌다. 올해 2분기부터 대부분 국가들이 일상회복 국면으로 전환했지만 해외 실적에서 가장 큰 비중을 차지하는 중국의 경우 주요 도시 봉쇄가 최근까지 이어지면서 수요회복 시기를 예측하기 쉽지 않은 상황이다.

메가박스중앙에 대해서는 코로나19로 영업현금창출력이 떨어진 상황에서 계획된 직영점 출점을 진행해 재무부담이 급격하게 가중됐다고 평가했다. 작년 총 800억원의 신종자본차입, 종속회사인 중앙멀티플렉스개발 지분 전략 매각 등을 통해 자금을 조달했지만 1분기까지 영업적자가 이어지고 3월 말 부채비율이 1000%를 웃돌아 재무 레버리지가 과중한 상태라는 것이다.

한신평은 “메가박스중앙의 실적회복으로 현금창출력은 개선되겠지만 신종자본차입에 내재된 부채 성격과 출점계획을 감안했을 때 높은 수준의 실질 재무부담이 당분간 지속될 것”으로 내다봤다.

한신평은 영화상영업체에 대해 영화관 정상운영 이후 인건비 인상폭과 고정비 수준에 따른 손익분기점, 이익창출력에 따른 재무부담 완화 정도를 모니터링할 방침이라고 밝혔다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)