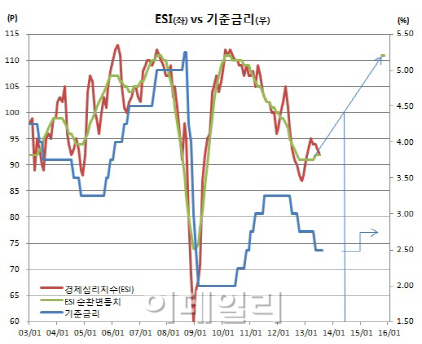

2003년 1월을 기점으로 발표되기 시작한 이 지표는 기업경기실사지수(BSI)와 소비자동향지수(CSI)를 합성한 ESI 원지수에서 계절 및 불규칙 변동을 제거해 산출한 것이다. ESI가 100을 상회하면 기업과 소비자 모두를 포함한 민간 경제심리가 과거 평균보다 나은 수준으로 해석되고 100을 밑돌면 그 반대의미다. ESI 순환변동치는 ESI 이동평균선에 해당한다고 풀이할 수 있다.

ESI순환변동치는 현재까지 네 번의 대세하락기를 거쳐 왔다. 아울러 이번 반등이 대세상승기로 이어진다면 총 네 번의 대세상승기를 기록할 것으로 추정된다.

대세하락기를 보면 1번 사이클은 2004년 3월(99)에서 2004년 9월(94)까지 6개월, 2번 사이클은 2006년 3월(107)에서 2006년 8월(104)까지 5개월, 3번 사이클은 2007년 10월(111)에서 2008년 12월(74)까지 14개월을 기록했다. 아울러 이번 4번 대세하락기는 2010년 4월(111)에서 2012년 10월(91)까지 무려 30개월간 이어졌다.

결국 회복 국면에서 회복기간은 1번 사이클에서는 2개월이 짧았고, 2번 사이클에서는 1개월이 길었다. 3번 사이클에서는 다시 1개월이 짧은 것으로 나타났다. 다소 시차가 있지만 이를 근거로 하락기와 회복기 기간이 같은 것으로 추정할수도 있다는 판단이다. 아울러 이를 이번 회복국면에 단순대입하면 2013년 4월(91)부터 30개월만인 2015년 10월 이번 대세하락기 초기 수치인 111을 회복할 수 있을 것으로 보인다.

|

ESI순환변동치 사이클을 보면 100을 밑돌다 상향돌파 했던 시기는 2005년 5월(100)과 2009년 9월(102) 두 번이다. 2005년엔 5개월만인 같은해 10월 기준금리가 인상됐고, 2009년엔 10개월만인 다음해 7월 인상이 있었다. 다만 2009년 100돌파와 2010년 인상 사이에는 지난 기사에서도 밝혔듯 당시 MB정부가 들어선 이래 저금리 고환율 정책으로 귀결되는 747정책에 따라 인위적으로 기준금리 인상을 억제한 요인이 작용한 것으로 풀이된다.

이같은 분석은 대내외 환경과 ESI순환변동치 자체를 너무 단순화한 측면이 크다. ESI와 기준금리간 상관관계 값도 유효하진 않았다. ESI 측면에서 보더라도 실제 7월 ESI가 전월대비 1포인트 떨어진 92를 기록, 지난 3월(95)이후 여전히 하락추세에 있다. 즉 ESI순환변동치가 대세상승기로 돌아섰는지 조차 아직 불분명한 상황이다. 이성호 한은 기업통계팀 차장 역시 “계절조정지수가 얼마냐에 따라 영향이 크다. ESI가 하향곡선을 그리고 있는 상황에서 이번 ESI순환변동치 상승반전이 추세상승으로 이어진다 말하기 어렵다”고 전했다.

다만 한은은 이번 기준금리 인하 사이클의 첫 단초가 됐던 GDP갭 마이너스가 내년 하반기 크게 줄 것으로 내다보고 있다. 아울러 2015년 상반기에는 플러스 반전이 가능할 것이라 밝힌 바 있다. 또 많은 채권 애널리스트들이 내년 하반기에나 금리인상을 타진할 가능성에 무게를 두고 있다. ESI순환변동치를 단순히 분석해 나온 금리인상 시점이 한은의 GDP갭 플러스 반전 추정시기와 많은 전문가들의 금리인상 타진 시점과 엇비슷하다는 점은 흥미롭다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[단독]근로시간 저축제 논의 본격화하나…"반도체특별법보다 현실적"](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201102b.jpg)