[이데일리 김대웅 기자] NH투자증권은

파워로직스(047310)에 대해 1분기 실적이 추정치를 크게 상회했다며 목표주가를 1만2500원에서 1만5000원으로 높여 잡았다. 투자의견은 ‘매수’를 유지했다.

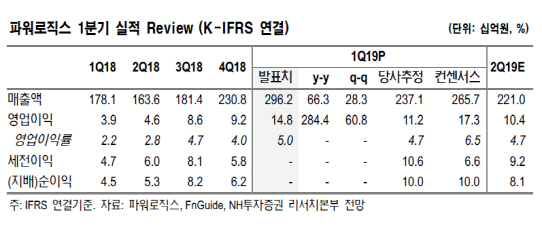

2일 이규하 NH투자증권 연구원은 “1분기 실적이 추정치인 영업이익 112억원을 약 32.1% 상회하며 양호했다”며 “향후에도 카메라 모듈 스펙 상향과 주요 고객사 판매량 확대로 견조한 실적을 달성할 전망”이라고 분석했다.

이에 따라 올해 영업이익을 기존 추정치 대비 약 22.9% 상향하고 목표주가도 올렸다. 그러면서 “경쟁사 대비 파워로직스의 고객사 내 카메라 모듈 점유율 및 평가 등 여러 항목을 비교했을 때 크게 뒤처지지 않음에도 불구하고 여전히 경쟁사 대비 주가수익비율(PER) 기준 약 39% 할인돼 거래되고 있는 상황”이라고 강조했다.

이 연구원은 “2분기에는 계절적 비수기로 1분기 대비 매출액 및 이익이 소폭 하락할 것으로 예상되지만 3분기 및 하반기에는 주요 고객사의 신규 플래그십 모델 출시, 기존 모델의 파생모델 출시 등으로 대당 단가가 다시 상승하며 높은 실적 성장세를 기록할 전망”이라고 내다봤다.

이어 “카메라 모듈 사업부의 경쟁력뿐만 아니라 중장기 2차전지 모멘텀 등을 감안할 때 경쟁사 대비 할인율이 지나치게 과하다고 판단한다”면서 “향후 밸류에이션 정상화가 기대돼 현재 주가는 여전히 매력적인 수준”이라고 밝혔다.

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)