|

8월부터 시행될 ‘데이터 3법’에 따른 마이데이터 사업은 또 다른 판도 변화를 불러올 전망이다. 고객의 모든 금융정보와 비금융정보를 결합해 종합 자산관리를 제공할 수 있을 것으로 기대되는 만큼 데이터 확보에서 앞선 IT대기업들이 유리한 고지를 점할 수 있을 것으로 보인다.

크라우드펀딩·P2P대출 성장 정체…투자피해 속출에 한계 드러내

24일 금융위원회에 따르면 지난해 증권형 크라우드펀딩을 통해 창업·벤처기업이 조달한 자금은 370억원이다. 2016년 도입된 이후 174억원에서 2017년 280억원, 2018년 301억원으로 꾸준히 증가하고 있으나, 성장은 정체된 느낌이다. 1위 업체인 와디즈가 80% 이상을 장악하고 있고, 나머지 14개 업체의 성과는 미미하다.

크라우드펀딩을 악용한 사기 사건이나 투자자 피해 사례가 속출하면서 중개 업체 검증을 강화해야 한다는 지적도 있다. 투자를 받는 벤처기업 업계에서도 크라우드펀딩 업체들에 대한 한계를 절감하며 불만이 나온다. 와디즈를 통해 자금을 조달받았던 스타트업 대표는 “첫 투자 유치에만 신경쓰고, 사후 관리가 잘 이뤄지지 않고 있다”며 “담당 직원이 자주 바뀌면서 추가 자금조달을 위한 선순환이 이뤄지지 않는다. 크라우드펀딩을 통해 조달받은 자금을 빨리 털어버리려는 입장”이라고 전했다.

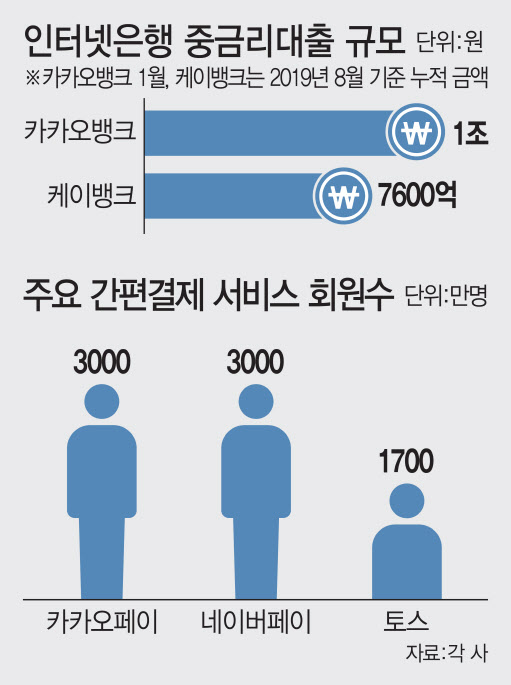

중금리대출 집중하는 인터넷은행…개정안 통과로 날개 달아

크라우드펀딩과 P2P금융이 주춤한 사이 대출 시장에는 IT·통신 기업들이 깃발을 꽂고 있다. 수요자와 공급자 간의 정확한 데이터 분석을 통한 매칭이 필요한 시장에서 스타트업들이 주먹구구식의 중개로 한계를 드러낸 반면, 대기업들은 고객의 금융 정보부터 일상 정보까지 다양한 분야의 빅데이터를 기반으로 맞춤형 대출부터 자산관리 서비스까지 제공하겠다고 나섰다.

카카오뱅크는 연초 중금리 대출 공급 총액 1조원을 돌파했다. 지난해 1월 평균금리 6%에 육박하는 `사잇돌대출`을 출시한지 1년여 만에 9000억원 넘게 공급했고, 중신용대출도 취급하고 있다. 카카오뱅크는 올해에도 1조원 가량의 중금리 대출을 공급할 계획이다. 케이뱅크도 지난해 8월까지 총 7600억원 규모의 중금리 대출을 공급했다. 인터넷은행법에 발목이 잡혀 증자하지 못하면서 개점휴업이 1년째 이어졌지만, 지난달 인터넷은행법 개정안이 국회에서 통과되면서 걸림돌이 사라지게 됐다. 케이뱅크는 지난달 6000억원 규모의 유상증자를 결의했고, 오는 6월 증자 대금이 납입되면 총 1조1000억원 규모의 자본을 가지고 중신용자에게 보다 낮은 금리 혜택을 제공하는 중금리 대출을 적극 추진할 방침이다.

신용평가 시장도 진출…금융권 판도 뒤흔들 마이데이터 사업 주목

직접 금융사를 세우지 않더라도 기존 금융권과 제휴해 대출 등 금융서비스 진출을 노리는 기업도 있다. SK텔레콤은 비금융 데이터를 활용한 신용평가업을 위해 금융규제 샌드박스를 신청했고, 이를 통해 최근 11번가·현대캐피탈과 협력해 소상공인 대상 대출 상품을 지난 20일 내놨다. SK텔레콤은 우리은행, 현대카드 등으로 제휴 금융사를 늘려갈 계획이다.

카카오페이·NHN페이코·핀크 등은 마이데이터 사업에 주목하고 있다. 마이데이터는 공공기관과 금융권 등지에 흩어진 개인정보의 주권을 개인에게 돌려주는 것으로, 마이데이터 사업자는 개인에게 위임받아 신용정보를 통합 조회·관리하고 신용평점 재무관리까지 지원한다. 기존 대출비교 서비스에 그치고 있는 핀테크 업체들은 마이데이터 사업이 도입되면 직접 개인의 예적금, 카드, 보험 등의 정보를 분석해 가장 적정한 대출 상품을 추천해줄 수 있다. 결국 고객의 금융 데이터를 누가 가장 많이 확보하고 있고, 고객 동의를 얼마나 빠른 시간 내에 최대한 끌어낼 수 있느냐의 경쟁으로 예상되는 만큼 IT대기업들이 유리한 고지를 차지하고 있다는 평가다.

핀테크 업계 관계자는 “정부의 정책적인 뒷받침 속에서 핀테크 산업의 성장 속도가 빨라지고 있다”며 “고객와의 접점이 많은 플랫폼을 가지고 있는 IT기업이 국내 금융시장의 주도권을 가져갈 것”이라고 내다봤다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)