빚 덩치도 커졌지만 질도 악화됐다. 대출기간이 단기화됐고 은행보다 금리가 높은 제2금융권 대출비중이 높아져 연체율 증가로 이어질 경우 우리 경제의 심각한 위협요인이 될 것으로 보인다.

|

통계청의 2008년 추계가구수(1667만3162가구)를 기준으로 하면 가구당 부채규모는 3960만원에 달한다.

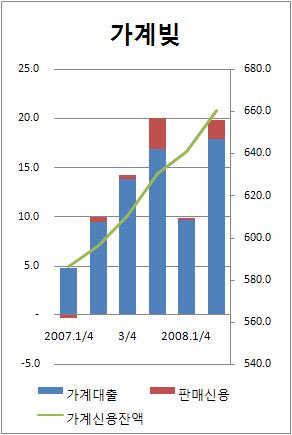

이중 가계대출이 예금은행과 신협, 새마을금고 등 신용협동기구를 중심으로 17조9136억원 늘었다. 지난 2006년 4분기 20조원 늘어난 이후 1년반만에 최대폭으로 늘어난 것이다.

한은 관계자는 "집단대출에 따른 영향으로 중도금과 잔금 대출이 계속 발생하면서 주택대출이 증가했다"며 "신용대출 역시 은행들의 마케팅 강화로 증가세를 보였다"고 설명했다.

빚의 질은 악화됐다. 예금은행 비중은 60.5%로 전분기 60.8%에 비해 하락한 반면 제2금융권인 신용협동기구 비중은 17.1%에서 17.5%로 상승했다.

대출 만기구조도 짧아졌다. 만기가 5년 이하인 대출 비중이 59.7%로 전분기 58.1%에 비해 늘었고 특히 2년 이상 5년 미만 비중이 26.2%로 3.5%포인트 높아졌다.

또 담보대출은 줄고 신용 및 보증대출 비중이 늘었다. 6월말 기준 주택담보대출은 52.4%로 3월말 52.9%에 비해 낮아졌다. 기타담보 대출이 14.5%로 0.2%포인트 높아진 것을 감안하면 전체 담보대출은 0.3%포인트 줄어든 것. 반면 신용·보증 대출은 32.8%에서 33.1%로 늘었다.

2분기 판매신용은 신용카드와 할부금융사 중심으로 1조9200억원 늘었다. 전분기 2098억원 증가한 것에 비해 대폭 늘어난 것이다.

소비를 늘리지 않아도 물가가 오르면서 카드 결제금액이 증가했고 신용카드사들이 무이자할부, 주유할인 서비스를 실시하는 등 마케팅을 강화한 영향이 컸다. 또 7월 5000원 미만의 소액결제 현금영수증 발급 시행 전이라 소득공제를 받기 위한 소액결제가 늘어난 것도 한 몫 한 것으로 보인다.

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)