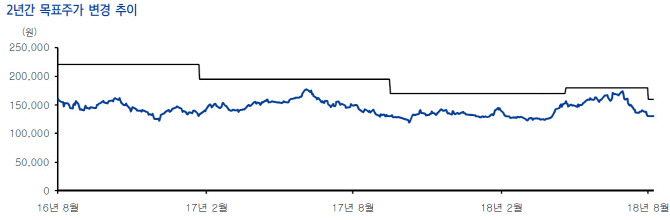

| | (이미지=삼성증권 제공) |

|

[이데일리 이명철 기자]

신세계푸드(031440)가 늘어나는 인건비 부담에 발목을 잡혔다. 2분기 실적이 최저임금 인상에 따른 비용 증가로 시장 기대치를 크게 밑돌고 말았다. 향후 최저임금 인상에 대한 대응과 수익성 높은 부문의 매출 증가가 실적을 좌우할 전망이다.

신세계푸드는 2분기 연결 기준 매출 3103억원으로 전년동기대비 2.4% 증가했지만 영업이익은 19.2% 줄어든 69억원으로 컨센서스를 하회했다. 별도 기준 매출액은 3.4% 늘어난 3062억원, 영업이익은 12.6% 감소한 73억원을 기록했다.

조상훈 삼성증권 연구원은 4일 “영업이익이 컨센서스를 하회한 이유는 최저임금 인상에 따른 급식사업 마진 훼손과 외식 사업 부진으로 인한 외식 적자 지속 때문”이라며 “이마트에 납품하는 바나나, 파인애플 등 수입원물 시세 하락도 영향을 미쳤다”고 분석했다.

식품제조부문은 노브랜드, 이마트24, 스타벅스 등 전속(captive) 채널 매출 증가세가 지속됐다. 세전이익은 평창올림픽 관련 유형자산 처분과 말레이시아 합작법인(JV)인 마미(Mamee) 관련 지분법 손실로 41% 감소했다.

1분기에는 최저임금 인상에 대한 인건비 부담 우려를 효과적으로 방어했지만 2분기에는 그렇지 못했다는 평가다. 그는 “급식 단가 인상이 최저임금 인상 영향을 온전히 흡수하지 못하고 있는 상황이고 외식 사업도 매출 감소에 따른 고정비 부담이 해소되지 않고 있다”며 “최저임금 인상에 따른 인건비 증가는 약 270억원인데 이중 약 220억원은 급식·외식 단가 인상, 인력 효율화 등을 통해 상쇄가 가능할 것”이라고 설명했다. 그는 또 “비용 통제 외에도 수익성 높은 식품 제조 매출의 증가가 인건비 증가분을 상쇄할만큼 빠르게 나타나야 할 것”이라고 덧붙였다.

인건비 증가를 반영해 영업이익 추정치는 기존대비 50억원 하향 조정하고 올해와 내년 주당순이익(추정치)도 각각 17%, 12% 낮췄다. 목표주가는 16만원으로 11% 내렸다. 투자의견은 매수(Buy)를 유지했다. 조 연구원은 “수익성이 높은 식품제조부문 매출이 지속 증가하고 최저임금 인상으로 급식·외식 사업장에서 반조리 제품에 대한 수요가 크게 증가할 수 있어 식품 제조사업에 긍정적”이라며 “근무시간 조정, 인력배치 효율화와 수작업 최소화 등 비용 효율화 여지가 충분하다”고 판단했다.

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]민주당 내란특위 외환유치죄 진상조사단, '발언하는 정동영 단장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200165t.jpg)

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]양효리,핀으로 날아가라](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200099h.jpg)